Restrykcje wynikające z prób ograniczania rozmiarów pandemii bardzo mocno wpłynęły na sferę gospodarki realnej. Wśród gałęzi gospodarki najsilniej zależnych od decyzji organów władzy znajduje się bez wątpienia sektor odzieżowy:

- Jakie spółki tworzą sektor odzieżowy w Polsce na GPW?

- Jak pandemia wpłynęła na ich wyniki finansowe oraz ich wycenę?

- Które przedsiębiorstwa radzą sobie najlepiej?

Zapraszamy do lektury!

Informacje podstawowe o sektorze

Sektor odzieżowy pełni istotną rolę w polskiej gospodarce. Jego znaczenie opisali eksperci PwC Polska, którzy analizując możliwe scenariusze rozwoju pandemii koronawirusa zaprezentowali raport pod tytułem „Wpływ branży modowej na polską gospodarkę.”

Wśród wniosków z analizy znalazły się następujące informacje:

- 7% dochodów Polacy przeznaczają na zakupy produktów w sektorze modowym

- 308 tys. osób pracuje dla sektora modowego w samym sektorze oraz w branżach współpracujących

- Między 13,3 a 16,0 mld złotych rocznie wpływa z branży do budżetu państwa z tytułu różnych zobowiązań publiczno-prawnych.

Działalność przedsiębiorstw produkujących, sprzedających oraz dystrybuujących odzież i kosmetyki w ostatnim czasie była silnie związana z przebiegiem pandemii oraz kolejnymi decyzjami rządu. Jednakże, wpływ wiosennego załamania gospodarczego na wyniki finansowe był mocno zróżnicowany. Kierunki zmian oraz ich siłę ocenimy na podstawie sprawozdań finansowych zaraportowanych przez spółki notowane na GPW oraz wyceny ich walorów przez inwestorów.

Sektor odzieżowy na GPW

Czy sektor odgrywa również istotną rolę na warszawskiej giełdzie?

Na pierwszy rzut oka, wydaje się, że tak. Spośród 433 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie aż 21 przedsiębiorstw prowadzi działalność w sektorze „Odzież i kosmetyki”. Działają one w trzech podsektorach:

- Odzież i obuwie ( 17 spółek)

- Kosmetyki i chemia gospodarcza (3 spółki)

- Pozostałe ( 1 spółka)

Razem z rozwojem giełdy w Warszawie na parkiecie meldowały się kolejne spółki zajmujące się produkcją bądź sprzedażą odzieży i kosmetyków. Wraz z początkiem 2017 roku GPW zdecydowała o utworzeniu indeksu, który będzie odzwierciedlał sytuację spółek należących do sektora. Obecnie indeks sektorowy WIG-odzież w swoim portfelu zawiera 17 spółek z sektora „Odzież i kosmetyki”. Indeksy sektorowe składają się ze spółek, które są na tyle znaczące, że znajdują się w indeksie WIG. Po wejściu na giełdę spółki Allegro liczba uczestników WIG wynosi 334.

Indeks WIG-odzież zdominowany jest przez dwa duże podmioty – CCC oraz LPP. Ich łączny udział w portfelu wynosi ponad 93%. Zauważalny wpływ na notowania indeksu ma jeszcze spółka VRG SA, której pakiet akcji wynosi nieco ponad 3%. Udział pozostałych spółek w portfelu jest mało znaczący, wręcz nieistotny.

Analizując wartość rynkową spółek gołym okiem widzimy, że teza o dużym znaczeniu sektora może być kwestionowana. Tylko dwie spółki (CCC oraz LPP) znajdują się w indeksie wyższym niż sWIG80, ale jednocześnie ich wycena i płynność są na tyle wysokie, że są składowymi portfela indeksu WIG-20.

Spółki należące do sektora – profil działalności

W poniższym akapicie prezentujemy krótki opis rodzaju i zakresu działalności prowadzone przez spółki notowane na GPW należące do sektora „Odzież i kosmetyki”.

AS SILVANO FASHION GROUP – estońska spółka notowana na giełdzie w Tallinnie i Warszawie. Zajmuje się projektowaniem, sprzedażą i dystrybucją bielizny damskiej. Kluczowymi rynkami zbytu są kraje byłego ZSRR.

CCC SPÓŁKA AKCYJNA – największa detaliczna spółka obuwnicza w Europie Środkowej i jeden największych producentów obuwia w Europie. Oprócz obuwia istotny udział w sprzedanym asortymencie mają również torebki. Prowadzi działalność w 29 krajach na świecie, od wielu lat jest mecenasem polskiego kolarstwa.

CDRL SPÓŁKA AKCYJNA – przedsiębiorstwo zajmuje się projektowaniem, produkcją oraz dystrybucją ubranek dla dzieci i młodzieży marki Coccodrillo. Jego sieć sprzedaży liczy około 500 placówek, blisko połowa z nich zlokalizowana jest w Polsce, pozostała część znajduje się w krajach UE, ale też w Arabii Saudyjskiej, Mongolii czy Kazachstanie.

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA – Dwie główne marki firmy, czyli ESOTIQ oraz HENDERSON zajmują się produkcją odpowiednio damskiej i męskiej bielizny. Posiada ona sieć dystrybucji swoich produktów w Polsce, a także zagranicą.

INTERMA TRADE SPÓŁKA AKCYJNA W LIKWIDACJI – spółka prowadziła działalność na rynku metali szlachetnych i wyrobów jubilerskich. W bieżącym roku złożyła wniosek o upadłość.

INTERSPORT POLSKA SPÓŁKA AKCYJNA – W swojej ofercie Intersport prezentuje odzież sportową, a także sprzęt sportowy przeznaczony głównie dla amatorów, ale również dedykowany zawodowcom. Spółka z siedzibą w podkrakowskim Cholerzynie działa na terenie Polski będąc częścią światowej marki Intersport, która jest obecna w 65 państwach.

LPP SPÓŁKA AKCYJNA – największa polska spółka w sektorze odzieżowym. LPP jest właścicielem takich marek jak Reserved, Mohito, House, Cropp czy Sinsay. W 2019 roku salonów było około 1700, z czego 900 było zlokalizowanych w Polsce. LPP dysponuje dużą liczbą sklepów m.in. w Rosji, Czechach, Rumunii czy na Ukrainie. Sieć placówek rozwija się również w Niemczech czy Chorwacji.

MIRACULUM SPÓŁKA AKCYJNA – Działalność spółki koncentruje się na opracowywaniu i sprzedaży kosmetyków do pielęgnacji ciała i twarzy. Do portfolio spółki należą marki takie jak Pani Walewska, Miraculum, Gracja czy Tanita.

GLOBAL COSMED SPÓŁKA AKCYJNA – firma działająca w branży chemii gospodarczej oraz kosmetyków. Wśród marek tworzących ofertę spółki można wyróżnić m.in. Apart Natural, Kret, bobini czy Sofin.

HARPER HYGIENICS SPÓŁKA AKCYJNA – działa na rynku produktów kosmetyczno-higienicznych. Jej główną marką jest Cleanic, który oferuje asortyment ponad 40 produktów.

LUBAWA SPÓŁKA AKCYJNA – głównym źródłem przychodów grupy jest sprzedaż tkanin oraz sprzętu specjalistycznego, takiego jak środki ochrony indywidualnej czy wyposażenie pojazdów. LUBAWA S.A. realizuje liczne zamówienia dla służb mundurowych. Wytwarza także produkty do walki z COVID-19.

MONNARI TRADE SPÓŁKA AKCYJNA – polska marka odzieżowa, której asortyment opiera się na kobiecych kolekcjach.

PRIMA MODA SPÓŁKA AKCYJNA – spółka zajmuje się sprzedażą włoskiego obuwia oraz akcesoriów.

PROTEKTOR SPÓŁKA AKCYJNA – jeden z największych producentów obuwia specjalistycznego w Europie. Jest dostawcą obuwia dla polskich i zagranicznych służb mundurowych. Produkty marek spółki są używane przez wojsko, straż pożarną czy policję.

REDAN SPÓŁKA AKCYJNA – zajmuje się projektowaniem oraz dystrybucją odzieży na polskim rynku. Wiodącą marką grupy jest Top Secret.

SANWIL HOLDING SPÓŁKA AKCYJNA – producent materiałów powlekanych PCW, PU i sztucznej skóry. Produkuje materiały skóropodobne na tapicerkę, materiały odzieżowe, obuwnicze oraz sztuczne futra.

SOLAR COMPANY SPÓŁKA AKCYJNA – odzieżowa marka premium. Swoją ofertę opiera kreacji i sprzedaży kolekcji kobiecych.

TXM SPÓŁKA AKCYJNA – działająca w Polsce sieć dyskontów odzieżowych. Do niedawna członek grupy kapitałowej Redan S.A.

VRG SPÓŁKA AKCYJNA – związana z Krakowem grupa kapitałowa jest właścicielem cieszących się dużą popularnością marek działających na rynku mody, biżuterii i towarów luksusowych: Vistula, Bytom, Wólczanka, W.KRUK, Deni Cler Milano. Na koniec II kwartału 2020 dysponowała ona 567 salonami.

WITTCHEN SPÓŁKA AKCYJNA – spółka zajmuje się produkcją produktów skórzanych – obuwia, odzieży i galanterii.

WOJAS SPÓŁKA AKCYJNA – producent obuwia skórzanego. Dysponuje siecią blisko 180 salonów firmowych w Polsce i krajach sąsiednich.

Spośród polskich spółek nienotowanych na GPW należy wspomnieć także o OTCF S.A – właścicielu marek 4F oraz Outhorn. Dobrze znane marki zapewniają wysokie przychody ze sprzedaży, które po ewentualnym wejściu na giełdę plasowałyby spółkę na 3-4 miejscu w sektorze.

Zachowanie sektora na tle polskiej giełdy

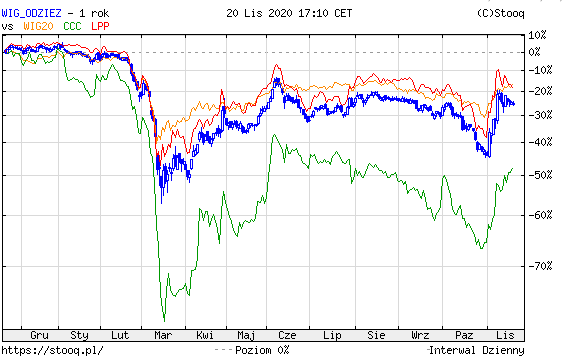

Ostatni rok charakteryzował się wyjątkową zmiennością na rynkach. Czy „świeczki” indeksu WIG-odzież poruszały się w porównywalny sposób do reszty rynku? Zachęcamy do obserwacji.

WIG-odzież w porównaniu z WIG20

WIG-odzież w porównaniu z WIG

WIG-odzież w porównaniu z WIG górnictwo

WIG-odzież w porównaniu z WIG-games

WIG-odzież w porównaniu z WIG-energia

WIG-odzież w porównaniu z WIG-banki

Indeks WIG-odzież ponadprzeciętnie ucierpiał na wskutek pandemii. Dwa największe trendy spadkowe na GPW zaobserwowano w marcowym czarnym tygodniu oraz końcem października. W obu sytuacjach spółki odzieżowe traciły przeciętnie w większym stopniu niż główne indeksy GPW. Porównaliśmy również zachowanie analizowanego indeksu do indeksów opisujących sektory opisywane przez nas w poprzednich raportach. Z gorszymi stopami zwrotu spotykają się inwestorzy inwestujący w akcje banków, zaś inwestujący w spółki energetyczne, górnicze i gamingowe mieli większe szanse na osiągnięcie zysku.

Wyniki spółek sektora w 2019

Wysokość odnotowanych przychodów ze sprzedaży w 2019 roku jeszcze raz pokazuje jak mocno sektor jest zróżnicowany pod względem wielkości spółek go tworzących.

Jednocześnie duże spółki potrafiły osiągnąć wysoką rentowność operacyjną.

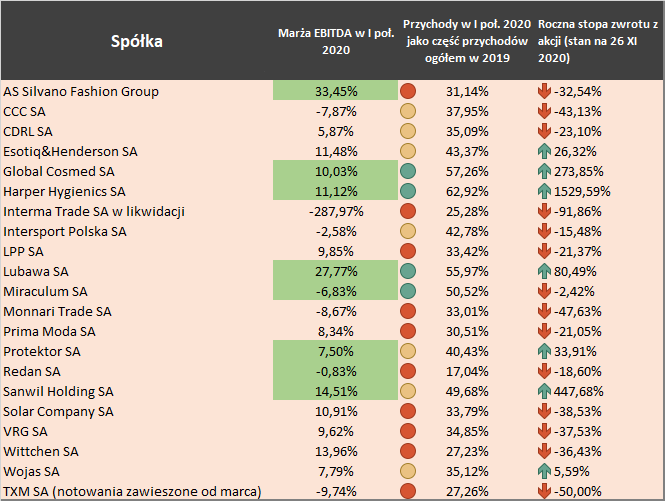

W pierwszym półroczu 2020 roku aż 8 spółek zwiększyło marżę EBITDA. Większość z nich jednocześnie odnotowało relatywnie wysokie przychody ze sprzedaży (w porównaniu z całym 2019). Akcje pięciu z nich w ujęciu rocznym podrożały.

Roczna stopa zwrotu

Spółki zajmujące się produkcją i sprzedażą towarów kosmetycznych oraz chemii dawały szansę inwestorom na osiągnięcie imponującej stopy zwrotu w czasie pandemii. Jednocześnie od lipca Harper stracił aż 2/3 swojej ówczesnej wyceny, zaś Cosmed względem lipca staniał o połowę.

Spółkę Lubawa SA mimo wysokiej stopy zwrotu nie należy uważać za tzw. spółkę covidową, której gwiazda wkrótce zgaśnie. Najnowszy raport kwartalny zawiera informację o odnotowaniu największego zysku netto w historii działalności grupy, który wynikał z przychodów ze zdywersyfikowanych źródeł.

Jeszcze niedawno spółek z dodatnią stopą zwrotu byłoby jeszcze mniej. Ostatnie dwa tygodnie przyniosły wzrosty notowań walorów przedsiębiorstw z podsektora „odzież i obuwie”.

Cena/Wartość księgowa

Wskaźnik cena/wartość księgowa jest w wielu przypadkach zaskakująco niski. Aż 10 z 23 spółek charakteryzuje się wartością wskaźnika poniżej 1. Wśród nich wyróżniliśmy trzy przedsiębiorstwa, których relacja c/wk długookresowo powinna wzrosnąć:

- Pierwszą z nich Esotiq&Henderson SA. Spółka w pierwszej połowie 2020 roku utrzymała marżę EBITDA na poziomie z 2019 roku, ponadto w przeciwieństwie do wielu innych podmiotów nie utraciła znacznej części przychodów. Mimo to, wskaźnik c/wk dla spółki jest bardzo niski. Implikuje to, że również wskaźniki cena/zysk (około 4) oraz EV/EBITDA (około 3) są bardzo atrakcyjne dla potencjalnych inwestorów.

- Lubawa SA rok 2020 w swoich kronikach określi jako pozytywny okres. W bardzo niepewnym otoczeniu grupa kontynuuje realizację swoich wieloletnich kontraktów jednocześnie zwiększając przychody ze sprzedaży oraz zyskowność działalności. Ma to odzwierciedlenie w potężnej rocznej stopie zwrotu, ale wydaje się, że wycena walorów spółki daleka jest od szczytu swoich możliwości.

- Dla VRG SA okres zamknięcia placówek handlowych jest szczególnie ciężki. Mimo ograniczeń w handlu stacjonarnym markowe sklepy potrafiły wypracować zysk z działalności operacyjnej na przyzwoitym poziomie. Również wielkość wskaźnika EBITDA w porównaniu z przychodami ze sprzedaży nie straciła zbyt mocno. Jednakże wycena rynkowa spółki zauważalnie spadła. Obserwując wyniki finansowe innych spółek oraz reakcje inwestorów, wydaje się, że wartość VRG SA jest obecnie przez inwestorów mocno niedoszacowana.

Wyzwania przyszłości

Pandemia przyspieszyła proces przechodzenia handlu do internetu. Coraz większy udział sprzedaży detalicznej stanowi e-commerce. Spółki są zmuszone do inwestowania w technologie umożliwiające sprzedaż na odległość, co wymaga dużych nakładów inwestycyjnych. Może to uderzyć szczególnie mocno w mniejsze firmy, które zostaną wyparte przez największe marki.

Wraz ze zmianami upodobań konsumentów spółki będą rezygnować z powierzchni handlowej. Również to zjawisko zostało wzmocnione przez pandemię COVID-19. Liderzy rynku wypowiadali galeriom handlowym umowy najmu w niespotykanej wcześniej skali.

Spółki giełdowe zostały mocne dotknięte przez kryzys wynikający z epidemii, jednakże nie jest on tak głęboki jak można było obawiać się wiosną. Wydaje się, że najgorszy okres jest już za nimi, zaś kolejne miesiące spędzone w oczekiwaniu na dystrybucję szczepionek powinny być dla nich mnie stresogenne niż marcowy lockdown.