Ludzie od zarania dziejów byli podstawą działania gospodarek światowych. Gwarantem efektywności działania ich pracy było zaspokojenie potrzeb niższego rzędu, takich jak spożywanie jedzenia, czy przysłowiowy „dach nad głową” oraz wyższego rzędu jak chociażby samorealizacja. Problemem prawidłowego spełnienia potrzeb jest zrealizowanie w większym stopniu poprzedniego szczebla. Jeżeli takowe nie będą spełnione to piramida może runąć. Można to porównać do budowy domu – jeżeli fundamenty nie będą solidne to bryła po jakimś czasie zburzy się. Jednym z takich fundamentów jest, przed chwilą wymieniony, dom czy mieszkanie. Jeżeli miejsca zamieszkania będą poza zasięgiem człowieka może to doprowadzić to katastrofalnych skutków gospodarczych.

Czy kryzys sektora nieruchomości jest realny?

Rzućmy najpierw okiem na globalny indeks SPDR DOW JONES GLOBAL REAL ESTATE ETF. Początek tygodnia ETF zaliczył lekki spadek odnotowując kurs około 37,50 dolarów, aby kolejno 14 listopada mocno odbić osiągając pułap około 39,50 dolarów, aby do końca tygodnia utrzymać kurs. Podobne zachowanie na tym interwale również miał indeks S&P500, gdzie przy otwarciu giełdy amerykańskiej cena otwarcia wynosiła około 4400 punktów, a pod koniec oscylowała ona wokół 4510 punktów. Powodem takiego ruchu na rynku był wtorkowy odczyt inflacji CPI w USA – wyniosła ona bowiem 3,2%, czyli o 0,1 punktu procentowego mniejsza niż zakładano, dzięki temu na rynkach zapanowała lekka euforia. Jednak ten odczyt nieco zaburza kurs indeksu związanego z nieruchomościami na tak krótkim interwale. W ujęciu 10-letnim kurs trzyma się dosyć kiepsko, dorównuje odczytom z roku 2016. Historyczne maksimum wynosiło około 55 dolarów na przełomie 2021 oraz 2022 i od tego czasu kurs sukcesywnie spadał. Dodatkowo aktualnie stopa procentowa w USA wynosi 5,5%, czyli prawie najwyższa od dwóch dekad. Taki wysoki procent zniechęca ludzi do korzystania z kredytów, a co za tym idzie – spadek popytu na mieszkania.

Kurs indeksu SPDR Dow Jones Global Real Estate ETF w dolarze

Kurs indexu S&P 500 w ostatnim tygodniu

Dla deweloperów jest to skrajnie niebezpieczne, gdyż zwykle swój model biznesowy opierają na wysokiej płynności finansowej. Przykładem problemów z płynnością jest wiele firm deweloperskich z Chin. Gdy sprzedaż mieszkań drastycznie spadła, 60% czy nawet w przypadku Evergreen aż 90% względem roku 2022 wiele firm postanowiło przejść na tzw. default debt, czyli nie spłacanie odsetek z zaciągniętych długów. W ten sposób firmy zaczęły mocno tracić na wartości, aktualnie kurs Evergreen development oscyluje wokół 2,6 euro za akcję, gdzie maksimum osiągało nawet poziom 6,44 euro za akcję. Również ogromny spadek odnotował inny gigant z sektora nieruchomości – Country Garden Holdings, gdyż w szczycie akcja była wyceniana na 17 HKD a dzisiaj to już jedynie „okruchy przeszłości”, gdyż udziały możemy już zakupić za 0,77 HKD – ponad 90% spadek. Katastrofa mieszkaniowa odbiła się mocno na gospodarce chińskiej, gdyż dodatkowym ciosem był fakt, że 30% PKB Chin to właśnie był ten sektor.

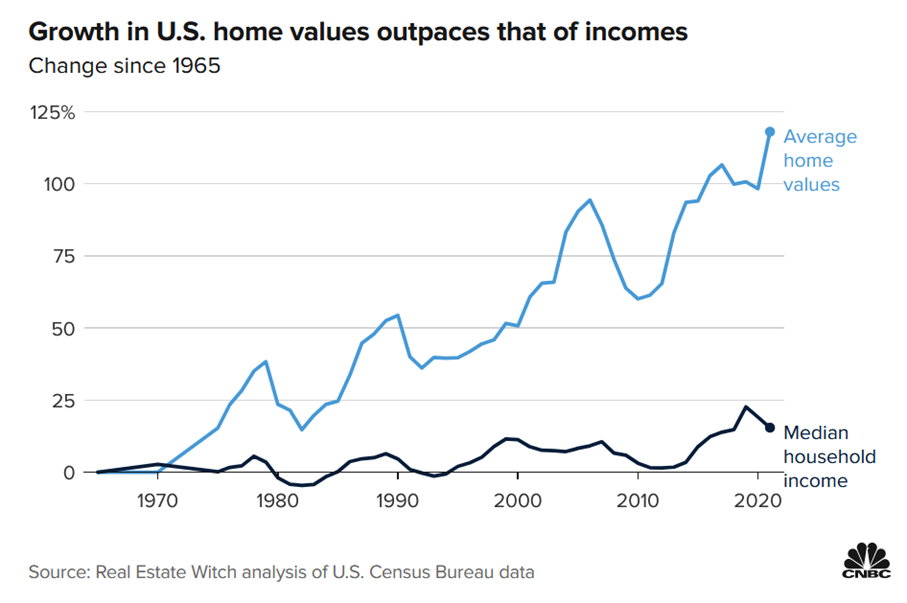

Dynamika średniej wartości domu w USA oraz mediany gospodarstwa domowego w USA od 1965 roku. Źródło: US Census Bureau

Jak sytuacja wygląda w Polsce? Inwestycje w nieruchomości przez ostatnie 3 kwartały były dosyć niski, wyniósł on 1,7 miliarda euro, co może się równać wynikom w roku 2015. Ceny mieszkań natomiast nadal mocno rosną, pomimo zawirowań ze względu na pandemię oraz agresywną politykę stóp procentową w Polsce. Od roku 2017 możemy sukcesywnie spoglądać na wzrosty cen mieszkań w Polsce. Popyt na mieszkania przez drogie kredyty mocno zmalał, przez to wiele firm deweloperskich zmniejszyło obrót nieruchomościami nawet aż o 50%. Aktualnie podjęto działania, które ten popyt miałyby rozbudzić na nowo, takie jak np. oferowane przez niektóre banki „bezpieczne kredyty 2%”. Dodatkowym bodźcem sprzyjającym zwiększenie chęci na wzięcie kredytu było ogromne obniżenie o 75 punktów bazowych do poziomu 6% na stopie referencyjnej. Należy mimo wszystko uważać, gdyż trzeba mieć z tyłu głowy nadal wysoką inflację CPI w Polsce wynoszącą 6,6% za październik.

Jaka jest realna cena za posiadanie własnego lokum?

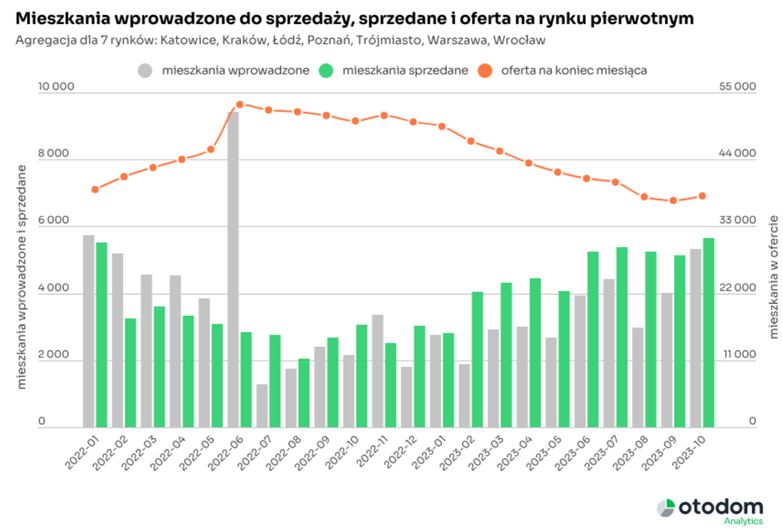

Podażowo na naszym rodzimym podwórku nadal jest kiepsko w kwestii mieszkaniowym, choć październik już przyniósł więcej ofert od deweloperów. W październiku sprzedaż wyniosła około 5700 mieszkań oraz wprowadzono do oferty około 5300. Taka, stosunkowo spora liczba mieszkań nadal nie nasyciła rynku, popyt ciągle przewyższa podaż a przez to odbija się na cenach za metr kwadratowy w największych miastach. Cena w październiku roku bieżącego a cena z tamtego roku wzrosły w największych miastach minimum o 11%. Rekordowe wzrosty można spotkać w Warszawie, Krakowie, Wrocławiu czy Gdańsku, gdzie napotkamy roczny wzrost na poziomie 20-23%, zależne od miasta. Co ważne, spójrzmy w takim razie jak kształtowała się płaca brutto. W przeciągu roku płaca zwiększyła się o 10.3%. Co za tym idzie, płace nie wzrastają tak szybko jak nieruchomości. To prowadzi do pewnego rodzaju problemu, który może się powiększać wraz z taką tendencją w ujęciu długoterminowym – mniej ludzi będzie mogło sobie pozwolić na własne cztery kąty w przyszłości. Czy możemy się bać w takim razie modelu subskrypcji przez instytucje prywatne – wynajem mieszkań przez firmy zagraniczne, które skupiły mieszkania? W Polsce taki problem raczej nie występuje – PRS czyli Private Rented Sector w Polsce to zaledwie 1% w kwestii najmu, choć prognozuje się, że ma w sobie potencjał korzystnych stóp zwrotu z inwestycji. Aktualnie możemy raczej się nie spodziewać napływu kapitału z firm zagranicznych w kwestii tego modelu biznesowego – Polska nadal jest w niepewnym położeniu gospodarczym, ponieważ ogromne obniżki stóp procentowych mogą zadziałać korzystnie na inflację oraz spowodować jej powrót do wyższych poziomów.

Mieszkania wprowadzone do sprzedaży, sprzedane i oferta na rynku pierwotnym od stycznia 2022 r. Żródło: otodom.pl

Średnie ceny mieszkań na rynku pierwotnym w największych polskich miastach. Źródło: otodom.pl

Wycena i ryzyko – czy bańki pękną?

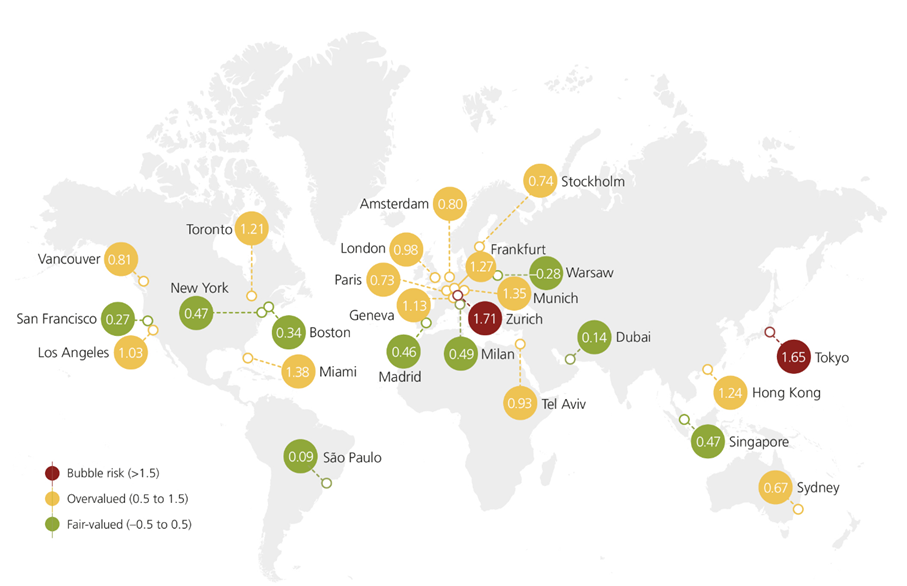

Na sam koniec pragnę również na wyceny nieruchomości w różnych zakątkach świata. UBS Global Real Estate Bubble index to indeks ukazujący jak wysokie jest ryzyko przeszacowania wartości nieruchomości. Jak można zauważyć i nie jest to zaskakujące Tokio ma jeden z największych poziomów ryzyka „pęknięcia”, koło Japońskiej potęgi jest znany również Hong Kong z alarmująco wysokim poziomem wyceny. Nie sprzyja jej również, już wcześniej wspomniana, sytuacja gospodarcza Chin. W USA nie jest również zaskoczeniem wysokie ryzyko pęknięcia bańki w stanie California – podaż mieszkaniowa jest tam naprawdę niska, natomiast wielu ludzi jest ogromnie chętna zamieszkać tam ze względu dużej popularności oraz perspektyw rozwoju, przez co napędza ogromny popyt. Miami natomiast cechuje się ogromnymi wzrostami cen – przez dekadę urosły one niemal dwukrotnie. Dodatkowo owe miasto nie może się pochwalić zbyt dużą liczbą ofert domów do sprzedania, a kolejnym problemem są płace, które nie nadążają za dynamiką wzrostu cen za metr kwadratowy. Warszawa jak się okazuje ma, jak na moment tworzenia raportu z września 2023 roku, relatywnie niskie ryzyko załamania się ceny. Niedaleko Nas, gdyż w Szwajcarii, położone jest miasto z ogromnym ryzkiem „runięcia” w kwestii ceny mieszkań. Szwajcarzy cechują się świetnymi zarobkami oraz możliwością zaciągnięcia kredytów o niskim oprocentowaniu. Kreacja pieniądza w takim tempie wywindowała ceny do astronomicznych poziomów. Ceny nie dostosowały się jeszcze do kosztów sfinansowania mieszkań, przez co tworzy ryzyko pęknięcia bańki mieszkaniowej w tym rejonie.

Geograficzne ujęcie UBS Global Real Estate Bubble Index 2023. Źródło: ubs.com