Stop Loss. Take profit

Stop Loss. Take Profit

Cyfrowa Gorączka Złota czy Bilet do Piekła Finansów? Anatomia Bańki AI

- W dzisiejszym Profit Journal:

- Matematyka, która nie bierze jeńców

- Cyrkularna Gospodarka Iluzji

- Bańka Wszystkiego: AI jako katalizator szaleństwa

- Krajobraz po bitwie: Co nam grozi, gdy pęknie tama?

W połowie XIX wieku Wielką Brytanię ogarnęło szaleństwo. Nie chodziło o religię ani politykę, lecz o żelazo i parę. Podczas tzw. „Railway Mania” każdy, od arystokraty po pokojówkę, kupował akcje spółek kolejowych. Obietnica była prosta: kolej to przyszłość, która zmieni wszystko. I mieli rację – kolej zmieniła świat. Ale zanim to się stało, tysiące fortun wyparowało, a giełda się załamała, zostawiając inwestorów z bezwartościowym papierem. Dziś, blisko 200 lat później, historia zdaje się rymować. Zamiast parowozów mamy układy GPU, zamiast węgla – dane, a w roli maszynistów obsadzono wizjonerów z Doliny Krzemowej. Pytanie brzmi: czy wsiadamy właśnie do pociągu ku świetlanej przyszłości, czy może stoimy na torach, patrząc w światła nadjeżdżającego kryzysu?

Ostatnie dwa lata na rynkach finansowych przypominają euforyczny rajd bez trzymanki. Sztuczna inteligencja przestała być domeną inżynierów i stała się głównym paliwem globalnej gospodarki – a przynajmniej tak twierdzą rynkowe wyceny. Wzrosty są bezprecedensowe, a kapitalizacja gigantów technologicznych pcha indeksy na historyczne szczyty. Jednak w cieniu rekordów na Wall Street narasta niepokój. Czy to, co obserwujemy, to fundament nowej ery przemysłowej, czy klasyczna bańka spekulacyjna, która lada moment pęknie z hukiem słyszalnym na każdym kontynencie?

Anatomia Finansowej Iluzji

Zanim zagłębimy się w krzemowe serce problemu, musimy zdefiniować, czym w ogóle jest zjawisko, którego prawdopodobnie jesteśmy świadkami. Bańka spekulacyjna nie jest wymysłem współczesności – to cykliczny błąd w oprogramowaniu ludzkiej chciwości. To stan, w którym cena aktywa – czy to cebulki tulipana w XVII-wiecznej Holandii, spółki internetowej w roku 2000, czy producenta czipów w 2025 roku – odrywa się od grawitacji. Przestaje wynikać z chłodnej kalkulacji przychodów i zysków, a zaczyna być dyktowana przez „większego głupca” (teoria, że kupuję drogo, bo sprzedam komuś jeszcze drożej).

Mechanizm jest zawsze ten sam i przechodzi przez cztery fazy, które dziś możemy obserwować w czasie rzeczywistym:

1. Przemieszczenie: Pojawia się innowacja zmieniająca reguły gry. W naszym przypadku był to moment „iPhone’a dla AI”, czyli publiczne udostępnienie ChatGPT.

2. Boom: Wcześni inwestorzy notują astronomiczne zyski. Nvidia staje się najdroższą firmą świata, przyciągając uwagę ulicy.

3. Euforia: To moment, w którym znajdujemy się obecnie. Racjonalne myślenie ustępuje miejsca narracji o „nowym paradygmacie”. Wskaźniki Ceny do Zysku (P/E) przestają mieć znaczenie, liczy się tylko udział w rewolucji.

4. Kryzys i Pęknięcie: Moment „sprawdzam”, gdy rynek orientuje się, że król jest nagi, a obiecane zyski są lata świetlne od realizacji.

Dlaczego bańka AI urosła tak szybko? To splot kilku czynników. Po pierwsze, technologia Generatywnej AI jest namacalna. W przeciwieństwie do abstrakcyjnego Blockchaina czy Metaverse, każdy może „porozmawiać” z modelem językowym i poczuć jego moc. To rozpala wyobraźnię. Po drugie, rynek desperacko potrzebował nowej historii wzrostu po post-pandemicznym oraz inflacyjnym spowolnieniu. AI stała się idealnym kandydatem na „Next Big Thing”, porównywalnym do wynalezienia elektryczności czy Internetu. Problem w tym, że nawet najbardziej rewolucyjna technologia może być fatalną inwestycją, jeśli zapłacimy za nią zbyt wiele.

Matematyka, która nie bierze jeńców

Entuzjazm to potężne paliwo, ale w zderzeniu z matematyką zazwyczaj przegrywa. Analizując raporty wiodących instytucji finansowych, takich jak Goldman Sachs, Sequoia Capital czy Boston Consulting Group (BCG), wyłania się obraz rynku stojącego na glinianych nogach.

Kluczowym problemem jest gigantyczna dysproporcja między nakładami inwestycyjnymi (Capex) a realnymi przychodami. David Cahn z funduszu Sequoia Capital ukuł termin „600-miliardowego problemu AI”. Tyle bowiem rocznie branża technologiczna wydaje na czipy i centra danych. Aby ta inwestycja się zwróciła (przyjmując standardowe marże dla software’u), firmy musiałyby wygenerować biliony dolarów nowego przychodu rocznie. Tymczasem realne przychody z AI – poza sprzedażą sprzętu – są wciąż ułamkiem tej kwoty.

Mamy tu do czynienia ze zjawiskiem „wyceny pod scenariusz idealny”. Kursy akcji Nvidii, Microsoftu czy Google’a wyceniają przyszłość, w której adopcja AI jest natychmiastowa, bezproblemowa i wykładnicza. Rzeczywistość jest jednak inna. Według BCG zaledwie 5% firm potrafi czerpać skalowalne korzyści z AI. Aż 60% utknęło w fazie wiecznych eksperymentów („Pilot Purgatory”), przepalając budżety bez zwrotu z inwestycji. Jeśli klienci końcowi nie zaczną masowo płacić za usługi AI, kurek z pieniędzmi na zakup kolejnych procesorów zostanie zakręcony. A wtedy wyceny dostawców technologii runą, gdyż dyskontują one nieskończony wzrost popytu.

Cyrkularna Gospodarka Iluzji

Jeszcze bardziej niepokojący jest mechanizm, który można nazwać „księgowym perpetuum mobile”. To jeden z najpoważniejszych sygnałów ostrzegawczych, na który uwagę zwracają analitycy Wall Street.

Na czym to polega? Giganci technologiczni (np. Nvidia, Microsoft, Google) inwestują miliardy dolarów w obiecujące firmy AI (takie jak OpenAI, CoreWeave czy Anthropic). Następnie te same firmy, opływając w gotówkę od inwestorów, co robią w pierwszej kolejności? Kupują chmurę i procesory od tych samych gigantów, którzy w nich zainwestowali. Powstaje tym samym „obieg zamknięty”:

1. Firma A inwestuje 1 mld USD w Firmę B.

2. Firma B płaci 1 mld USD Firmie A za usługi chmurowe/sprzęt.

3. Firma A księguje 1 mld USD przychodu, pokazując inwestorom „niezwykły popyt”.

4. Kurs akcji Firmy A rośnie, co pozwala jej pozyskiwać jeszcze tańszy kapitał i inwestować w kolejne firmy.

To klasyczne pompowanie przychodów, które działa świetnie, dopóki strumień kapitału płynie szerokim korytem. Jednak w momencie, gdy inwestorzy Venture Capital zakręcą kurek z pieniędzmi dla nierentownych startupów, ten sztuczny popyt wyparuje z dnia na dzień. Okaże się wtedy, że „wykładniczy wzrost sprzedaży” był w dużej mierze efektem księgowania własnych pieniędzy jako przychodu. Ryzyko to potęguje fakt, że wiele z tych transakcji jest lewarowanych długiem, co w przypadku korekty może doprowadzić do fali niewypłacalności.

Bańka Wszystkiego: AI jako katalizator szaleństwa

Nie można analizować bańki AI w próżni. Jest ona częścią szerszego zjawiska, które ekonomiści nazywają „Bańką Wszystkiego” (The Everything Bubble). W normalnych cyklach koniunkturalnych kapitał migruje – gdy akcje są drogie, obligacje tanieją; gdy ryzyko rośnie, kapitał ucieka do złota. Dziś mamy anomalię: drogie jest wszystko.

Indeksy S&P 500 i Nasdaq biją rekordy wszech czasów. Złoto – tradycyjna bezpieczna przystań na czas kryzysu – w ciągu ostatnich dwóch lat podrożało o ponad 100%, zachowując się bardziej jak ryzykowny start-up niż stabilizator portfela. Kryptowaluty, z Bitcoinem na czele, również szybują w górę, często skorelowane z rynkiem technologicznym.

Wykres 1 Indeks S&P 500 oraz kurs Bitcoina na przestrzeni 2020-2025

Sztuczna inteligencja stała się silnikiem napędowym tej wszechobecnej euforii. Działa tu potężny mechanizm psychologiczny – FOMO (Fear of Missing Out). Inwestorzy, widząc, jak sąsiedzi bogacą się na akcjach technologicznych, rzucają się na rynek, ignorując ryzyko. AI dodało do tego narrację o „nieskończonej produktywności”, która ma uzasadniać każde, nawet najbardziej absurdalne wyceny. Jest to szczególnie widoczne na rynku krypto, gdzie projekty masowo dopisują „AI” do swoich nazw czy whitepaperów, byle tylko podpiąć się pod trend. Korelacja między tradycyjną giełdą a aktywami cyfrowymi stała się silniejsza niż kiedykolwiek, co oznacza, że ewentualny krach w sektorze technologicznym pociągnie za sobą lawinę na rynku wirtualnych walut.

Krajobraz po bitwie: Co nam grozi, gdy pęknie tama?

Załóżmy scenariusz, który wielu ekspertów uważa za nieuchronny: bańka pęka. Co dzieje się dalej? Czy będzie to tylko korekta w Excelu bogatych inwestorów, czy wstrząs, który odczuje każdy z nas? Niestety, struktura obecnego rynku sugeruje ten drugi, mroczniejszy scenariusz. 1. „Kanarek w kopalni”, czyli wybuch na rynku długu prywatnego

Większość mediów skupia się na cenach akcji, ale prawdziwa bomba zegarowa tyka na rynku tzw. Private Debt. Boom na budowę centrów danych i infrastruktury AI jest w dużej mierze finansowany nie przez tradycyjne banki (które są ostrożne), ale przez fundusze BDC (Business Development Companies) i prywatnych pożyczkodawców. Analitycy Rezerwy Federalnej (Fed) ostrzegają: ten rynek jest nieprzejrzysty, słabo regulowany i silnie powiązany z systemem bankowym. Jeśli startupy AI zaczną upadać i przestaną spłacać odsetki, fundusze te staną się niewypłacalne. To może wywołać „zator” w systemie finansowym – banki przestaną pożyczać pieniądze komukolwiek, bojąc się ryzyka. Przypomina to mechanizm z 2008 roku, tylko zamiast kredytów hipotecznych mamy serwerownie.

Nigdy w historii rynek nie był tak uzależniony od tak niewielu. Zaledwie kilka spółek (tzw. Siedmiu Wspaniałych: Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta, Tesla) odpowiada za ponad jedną czwartą wartości całego indeksu S&P 500. Jeśli pęknie bańka AI, te spółki pociągną za sobą w dół cały rynek – w tym fundusze emerytalne (PPK, ETF-y), w których oszczędzają miliony zwykłych ludzi nieświadomych ryzyka. Problemy operacyjne jednej firmy – np. wada w nowej serii czipów Nvidii czy pozew zbiorowy o prawa autorskie przeciwko OpenAI – przestają być problemem korporacyjnym, a stają się ryzykiem makroekonomicznym dla światowych oszczędności.

Istnieje też subtelniejsze, długoterminowe zagrożenie, na które wskazują ekonomiści tacy jak Noah Smith. Co jeśli AI faktycznie zadziała, będzie wszędzie, ale… nikt na niej nie zarobi? Nazywa się to „komodytyzacją”. Spójrzmy na linie lotnicze: latanie jest cudem techniki, zmieniło świat, jest niezbędne dla gospodarki. Mimo to, linie lotnicze są historycznie fatalną inwestycją z minimalnymi marżami, bo konkurują ze sobą wyłącznie ceną biletu. To samo może spotkać AI. Jeśli każdy będzie miał dostęp do tak samo inteligentnego modelu, jedynym sposobem walki o klienta będzie obniżanie ceny. Dla inwestorów, którzy wyceniają dziś spółki AI przy założeniu marż rzędu 80% (typowych dla monopolistów softwarowych), spadek do poziomu marż przemysłowych (5-10%) oznacza katastrofę. Kapitał zostanie „przepalony”, a dywidendy nigdy nie nadejdą, nawet jeśli wszyscy będziemy używać AI na co dzień.

Pęknięcie bańki to nie tylko słupki na giełdzie. To realne zwolnienia. Gdy firmy zorientują się, że AI nie przynosi natychmiastowych zysków, zaczną ciąć koszty – zwalniając zarówno pracowników IT, jak i tych, których miała zastąpić automatyzacja (jako kozła ofiarnego błędnych decyzji zarządczych). Paradoksalnie, pęknięcie bańki może też zahamować sam rozwój technologii. Nastąpi tzw. „Zima AI” (AI Winter) – okres, w którym rozczarowani inwestorzy i zarządy firm całkowicie zakręcą kurek z finansowaniem na badania i rozwój. Projekty, które mogłyby realnie pomóc w medycynie czy nauce, trafią do kosza, bo hasło „AI” stanie się na lata toksyczne w salach konferencyjnych.

Historia kołem się toczy

Czy więc powinniśmy panikować? Jeff Bezos i Mark Zuckerberg, broniąc obecnych gigantycznych wydatków, przywołują historię. Twierdzą, że nawet jeśli inwestorzy stracą pieniądze, społeczeństwo zyska. Wróćmy do kolei z XIX wieku i światłowodów z roku 2000. W obu przypadkach bańki pękły, inwestorzy zbankrutowali, firmy upadły. Ale tory zostały. Kable na dnie oceanów zostały. Infrastruktura zbudowana za pieniądze naiwnych spekulantów posłużyła potem do zbudowania nowoczesnej gospodarki i Internetu 2.0.

Prawdopodobnie tak samo będzie z AI. Setki miliardów dolarów wydawane dziś na centra danych zostawią nas z potężną infrastrukturą obliczeniową, która posłuży przyszłym pokoleniom do odkrywania nowych leków czy materiałów. Problem w tym, że dzisiejsi inwestorzy płacą rachunek za obiad, który zjedzą nasze dzieci. Jak mawiał Mark Twain: „Historia się nie powtarza, ale się rymuje”. Obecna sytuacja to niepokojący rym do roku 2000. Mamy rewolucyjną technologię, mamy chciwość i mamy oderwanie od fundamentów. Pytanie nie brzmi „czy” bańka pęknie, ale „kiedy” – i jak bardzo będzie bolało, gdy muzyka przestanie grać. Dla przeciętnego obserwatora wniosek jest jeden: technologia jest fascynująca, ale portfel warto trzymać z dala od euforii tłumu. Bo jak uczy giełdowe porzekadło: gdy winda jedzie w dół, jedzie znacznie szybciej niż w górę.

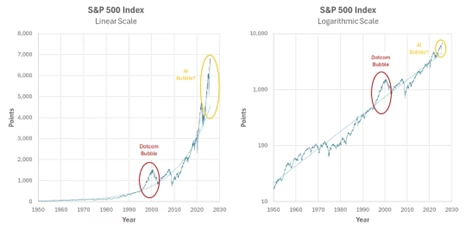

Wykres 2: Indeks S&P500 ukazujący bańkę internetową oraz hipotetyczny początek bańki AI.

Autor: Paweł Gwóźdź

Dla Ciebie

O nas