Stop Loss. Take profit

Stop Loss. Take Profit

Rozwód z czarnym złotem. Dlaczego polska energetyka nie może doczekać się końca ery węgla?

- W dzisiejszym Profit Journal:

- Inżynieria zysku, czyli jak zarobić miliardy na nieprodukowaniu prądu

- Czy Polska może obejść się bez zabezpieczenia węglowego?

- Co na to wszystko sektor górniczy?

- Czy to koniec ery węgla?

„Epoka kamienia łupanego nie zakończyła się z braku kamieni do łupania, a epoka ropy naftowej nie zakończy się dlatego, że światu skończy się ropa, którą możemy wydobyć”. Chodź cytat ministra ropy naftowej i surowców naturalnych Arabii Saudyjskiej, Ahmeda Zaki Yamaniego dotyczył problematyki wydobycia ropy na świecie, jakże aktualny wydaje się dzisiaj na naszym energetycznym podwórku. Choć pod naszymi stopami wciąż leżą miliardy ton czarnego złota, to na warszawskiej giełdzie i w gabinetach prezesów spółek takich jak PGE czy Enea, węgiel stał się gorącym kartoflem, którego nikt nie chce trzymać w bilansie. Dlaczego polscy czempioni energetyczni desperacko dążą do separacji z górnictwem i dlaczego ten rozwód musi być bolesny dla naszych portfeli?

Węglowy Exodus

W 2024 roku, szefowie największych spółek w sektorze energetyki tzn. PGE, Taurona i Enei zadeklarowali chęć wydzielenia aktywów węglowych. Rodzi się więc pytanie, dlaczego polskim spółką energetycznym tak bardzo zależy na usunięciu aktywów węglowych z swojej struktury majątkowej. Odpowiedź jest dość prosta, fundusze inwestycyjne i banki komercyjne coraz częściej operują w reżimie całkowitego wykluczenia podmiotów węglowych. Nawet jeśli PGE czy Enea prezentują świetne projekty budowy morskich farm wiatrowych (Offshore) czy nowoczesnych magazynów energii, ich „brudny” portfel aktywów węglowych drastycznie podnosi koszt pozyskania kapitału. Dla spółki, która wciąż spala miliony ton węgla kamiennego i brunatnego, kredyt na zieloną transformację jest po prostu droższy. To tragiczny paradoks: aby budować czystą energię, potrzebujemy miliardów, których nie dostaniemy na preferencyjnych warunkach, dopóki w naszych bilansach dymią kominy Bełchatowa czy Turowa. Rozwiązaniem tego problemu miał być pomysł wydzielenia wszystkich aktywów węglowych ze spółek energetycznych w ramach jednego podmiotu tj. NABE, czyli Narodowej Agencji Bezpieczeństwa Energetycznego. Rozwiązanie to odblokowało by możliwość finansowania inwestycji w energetykę odnawialną. Projekt został jednak porzucony, gdyż jak wykazały specjalnie przeprowadzone raporty luka finansowa z aktywów węglowych w ramach NABE na lata 2025-2040 wyniosłaby 53,8 mld zł, a działalność bloków węglowych, które należą do grup energetycznych z udziałem Skarbu Państwa, tj. PGE, Tauron, Enea i Energa stanie się nierentowna, pod względem EBITDA, już od 2028 r. Rezygnując jednak z utworzenia NABE, rząd podkreślił konieczność wypracowania dodatkowych mechanizmów wsparcia dla źródeł węglowych w UE. Obecnie prowadzone są prace nad takim mechanizmem.

Pułapka cen uprawnień i polski rynek mocy

Problem nie sprowadza się jednak jedynie do kosztów uprawnień do emisji CO2, a jest zdecydowanie głębszy i bardziej złożony. coraz częściej obserwujemy zjawisko ujemnych cen energii w godzinach południowych. Dzięki ogromnemu przyrostowi mocy w fotowoltaice i wietrze, prądu w systemie bywa za dużo. Tu pojawia się problem techniczny: starych bloków węglowych nie da się łatwo wyłączyć na kilka godzin i włączyć ponownie wieczorem. Muszą one pracować na tzw. minimum technicznym, produkując prąd ze stratą, ponieważ cena rynkowa jest niższa niż koszt zakupu węgla i emisji CO2. Polska energetyka znalazła się w kleszczach – musi utrzymywać węgiel dla bezpieczeństwa systemu (gdy nie wieje wiatr i nie świeci słońce), ale każda godzina jego pracy przy niskich cenach rynkowych pogłębia dziurę w budżecie spółek. Z drugiej strony Enea przekonuje, że nic bardziej mylnego a jej elektrownie węglowe zarobiły na spadkach cen 1,5 mld zł.

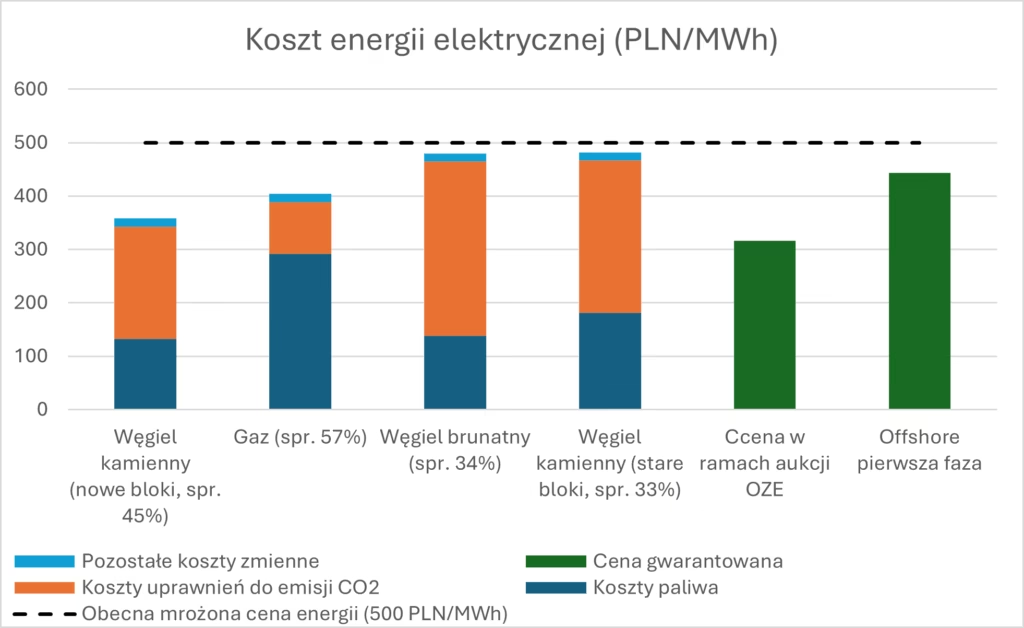

Kluczowym zabójcą węgla w 2026 roku pozostaje system EU ETS. Ceny uprawnień do emisji CO2, oscylujące w granicach 70 euro za tonę, sprawiają, że energia z węgla jest po prostu za droga. W marcu 2025 roku, analitycy DM Pekao publikowali przygotowaną analizę cen energii w Polsce. Wynikało z niej, że opłaty ETS stanowią od 59% do 68% kosztów wytwarzania energii elektrycznej w blokach węglowych.

Wykres 1 Koszt energii elektrycznej (PLN/MWH), opracowanie własne na podstawie analizy BM Pekao

Problem nie sprowadza się jednak jedynie do kosztów uprawnień do emisji CO2, a jest zdecydowanie głębszy i bardziej złożony. coraz częściej obserwujemy zjawisko ujemnych cen energii w godzinach południowych. Dzięki ogromnemu przyrostowi mocy w fotowoltaice i wietrze, prądu w systemie bywa za dużo. Tu pojawia się problem techniczny: starych bloków węglowych nie da się łatwo wyłączyć na kilka godzin i włączyć ponownie wieczorem. Muszą one pracować na tzw. minimum technicznym, produkując prąd ze stratą, ponieważ cena rynkowa jest niższa niż koszt zakupu węgla i emisji CO2. Polska energetyka znalazła się w kleszczach – musi utrzymywać węgiel dla bezpieczeństwa systemu (gdy nie wieje wiatr i nie świeci słońce), ale każda godzina jego pracy przy niskich cenach rynkowych pogłębia dziurę w budżecie spółek. Z drugiej strony Enea przekonuje, że nic bardziej mylnego a jej elektrownie węglowe zarobiły na spadkach cen 1,5 mld zł.

Inżynieria zysku, czyli jak zarobić miliardy na nieprodukowaniu prądu

Kluczem do zrozumienia fenomenu na przykładzie Enei jest mechanizm arbitrażu między kontraktami terminowymi a rynkiem spot, szczególnie w obliczu coraz częstszych ujemnych cen energii. Wyobraźmy sobie modelową sytuację: Elektrownia kontraktuje sprzedaż 1 MW mocy „w pasku” (czyli stałą dostawę przez cały rok) po cenie 400 zł/MWh. Kupującym jest spółka obrotu, która potrzebuje tego prądu dla swojego klienta. W normalnych warunkach elektrownia produkuje ten prąd, ponosząc koszty węgla i emisji CO2 (powiedzmy 300 zł), zarabiając na czysto 100 zł z każdej MWh. Scenariusz zmienia się jednak w słoneczny dzień wolny. Hale klienta stoją zamknięte, a prosumenci masowo wysyłają nadwyżki z fotowoltaiki do sieci. Podaż drastycznie przewyższa popyt, a cena na giełdzie (Rynek Dnia Następnego lub Bieżącego) szoruje po dnie, osiągając poziomy ujemne, np. -500 zł. W tym momencie do gry wchodzą maklerzy elektrowni. Widząc cenę -500 zł, elektrownia podejmuje genialną decyzję: zamiast produkować prąd za 300 zł kosztów własnych, „odkupują” swoje zobowiązanie z rynku. W efekcie mają sprzedany kontrakt za +400 zł, dokupują prąd na rynku za -500 zł (czyli ktoś płaci im 500 zł, żeby odebrali energię), kontrakty się znoszą, a elektrownia nie spala ani tony węgla, nie emituje grama CO2, a jej zysk zamiast planowanych 100 zł wynosi nagle 900 zł na każdej MWh.

To jednak nie koniec finansowej ekwilibrystyki. Nowe zasady bilansowania wprowadzone w połowie 2024 roku otworzyły przed elektrowniami jeszcze szersze perspektywy. Elektrownia może bowiem zaoferować na Rynku Mocy Bilansujących gotowość redukcji generacji. W szczycie produkcji z OZE, elektrownie mogą otrzymać wynagrodzenie za samą gotowość do zmniejszenia mocy, a następnie dodatkowy przychód, gdy operator faktycznie aktywuje tę ofertę. Sukces wynika więc z potężnej premii za elastyczność. W systemie, w którym OZE dyktuje warunki, elektrownia węglowa staje się 'dostawcą stabilności’. Zarząd Enei zarobił 1,5 mld zł na odkupie, ponieważ potrafił błyskawicznie reagować na nadpodaż energii, wycofując ofertę produkcji wtedy, gdy inni musieli do niej dopłacać. To jednak gra o sumie niezerowej – ten zysk to de facto koszt, który system (czyli my wszyscy) ponosi za brak magazynów energii.

Czy Polska może obejść się bez zabezpieczenia węglowego?

W 2025 roku polski miks energetyczny nadal w ponad 60 procentach opiera się na węglu. W dniach szczytowego zapotrzebowania, szczególnie w mroźne, bezwietrzne i pochmurne grudniowe popołudnia. Braki w systemie nie są pokrywane przez niewystarczającą pojemność magazynów energii, a sytuację w takich momentach ratują stare bloki węglowe, które pracują jedynie 1000-2000 godzin rocznie, lecz w okresach krytycznych dostarczają od 8 do 12 GW. Bez ich udziału operator systemu przesyłowego byłby zmuszony wprowadzać stopnie zasilania, ograniczenia w działalności przemysłu, a w ostateczności sytuacja ta mogła by wywoływać regionalne blackouty. W 2024 roku zakontraktowano ponad 5 GW dodatkowych mocy w aukcjach uzupełniających, pochodzących głównie z węgla. Prognozuje się na 2030 rok, że nawet przy dużym wzroście udziału odnawialnych źródeł energii i gazu w miksie energetycznym, w szczytach zimowych może wystąpić luka mocy sięgająca 10–12 gigawatów. Wymusiło to więc negocjacje przedłużenia funkcjonowania starych bloków węglowych z Komisją Europejską, aby zapewnić bezpieczeństwo systemu i stabilność cen. W 2025 Komisja Europejska podjęła decyzję o derogacji dla starszych elektrowni węglowych ale postawiła konkretne wymagania. Wśród nich znalazła się coroczna ocena zasobów węglowych, analiza opłacalności wycofywania starych bloków oraz plany remontów tych jednostek. Przedłużenie działalności bloków węglowych dotyczy okresu trzech lat i nie stanowi zgody na ich nieograniczone funkcjonowanie w przyszłości. Warto zauważyć, że rynek mocy funkcjonuję w Polsce od 2018 roku i generuje koszty dla odbiorców na poziomie ok. 8 – 9 miliardów rocznie. Szacunki wskazują, że w latach 2025–2028 całkowity koszt tego mechanizmu może wynieść od 34 do 36 miliardów złotych. Bez dopłat z rynku mocy wiele z tych jednostek byłoby nierentownych, ponieważ cena energii na rynku hurtowym w 2025 roku wynosi około 400–500 zł za megawatogodzinę, podczas gdy koszt zmienny eksploatacji starszych bloków węglowych, uwzględniający węgiel, uprawnienia emisyjne i koszty własne, często przekracza 600–700 zł za megawatogodzinę. Dopłaty z rynku mocy pokrywają różnicę i umożliwiają funkcjonowanie bloków jako rezerwy energetycznej.

Co na to wszystko sektor górniczy?

Od 31 stycznia 2026 roku Polska stała się jedynym producentem węgla kamiennego w Unii Europejskiej. Choć brzmi to dumnie, data wygaszenia polskiego sektora węgla energetycznego również została formalnie zaplanowana, a sama branża w 2026 roku pozostaje w głębokim kryzysie. Co prawda zgodnie z umową społeczną data likwidacji ostatniej kopalni węgla kamiennego, wykorzystywanego do celów energetycznych ma nastąpić dopiero w 2049 roku, to już teraz jesteśmy świadkami upadku branży. Wydobycie w Polsce spada nieprzerwanie od dekad i już teraz znajduję się na najniższym poziomie od 1949 roku. Według danych Agencji Rozwoju Przemysłu średnia cena sprzedaży węgla dla energetyki w ubiegłym roku wyniosła 458 zł za tonę, podczas gdy koszt wydobycia sięgał 944 zł za tonę. Prognozy są jednoznaczne – w najbliższych latach popyt na węgiel w energetyce będzie gwałtownie maleć. W 2030 r. w Polsce mają działać bloki węglowe o łącznej mocy 6-7 GW, zużywające zaledwie 5-6 mln ton węgla rocznie. Sytuacja finansowa branży pozostaje więc fatalna. Strata netto sektora w 2024 roku wyniosła aż 13,74 mld zł. 2026 rok, to także wielka fala odejść pracowników z branży. W samym 2026 roku ponad 8,2 tysięcy górników ma zostać objętych instrumentami osłonowymi i odejść z branży, co stanowi 11% zatrudnienia w sektorze. 2026 rok, to także czas likwidacji niektórych zakładów górniczych. Ostatnia tona z KWK „Bobrek” należącej do spółki Węglokoks Kraj wyjechała 30.12.2025, a w 2026 rozpoczęła się jej formalna likwidacja. 4 marca 2026 roku ostatnia tona węgla wyjechała także szybem Leon II w KWK ROW Ruchu Rydułtowy. Chodź nie oznacza to likwidacji Ruchu Rydułtowy gdyż cały urobek będzie pod ziemią trafiać do Ruchu Marcel. Polska Grupa Górnicza, a więc największy producent węgla kamiennego w Polsce planuje ponadto rozpocząć proces likwidacji dwóch kopalń. Chodzi o Ruch „Wujek” z KWK „Wujek-Staszic”, którego proces likwidacji ma się rozpocząć już 1 kwietnia 2026 roku oraz Ruch „Bielszowice” z KWK „Ruda”, w którym likwidacja rozpocznie się 30 czerwca 2026 roku.

Czy to koniec ery węgla?

Patrząc na dane z marca 2026 roku, trudno oprzeć się wrażeniu, że polska energetyka i górnictwo znajdują się w stanie kontrolowanego upadku, który pudrowany jest miliardowymi dotacjami. Z jednej strony mamy nowoczesny trading, gdzie cyfrowe algorytmy maklerskie zarabiają miliony na tym, że bloki węglowe stoją zimne. Z drugiej – mamy rzeczywistość fizyczną: tysiące górników odchodzących z zawodu i gigantyczne koszty utrzymania rezerwy, bez której kraj pogrążyłby się w ciemnościach przy pierwszym silniejszym mrozie. Paradoks polega na tym, że „rozwód z węglem” nie jest procesem linearnym. To raczej chaotyczna ucieczka od kosztów, przy jednoczesnym błaganiu o utrzymanie bezpieczeństwa. Koszt tej transformacji, szacowany na dziesiątki miliardów złotych rocznie w ramach Rynku Mocy i dopłat do redukcji wydobycia, ostatecznie ląduje w rachunkach za prąd i podatkach każdego obywatela. Epoka kamienia w Polsce nie kończy się dlatego, że zabrakło nam węgla. Kończy się, bo stał się on zbyt ciężki dla naszych portfeli i zbyt toksyczny dla bilansów spółek giełdowych. Wyzwanie na nadchodzące lata jest jasne: musimy zbudować nowe fundamenty energetyczne (atom, Offshore, magazyny) szybciej, niż te stare – węglowe – ostatecznie obrócą się w pył pod ciężarem unijnych kar i rynkowej nieopłacalności

Autor: Michał Grzesik

Dla Ciebie

O nas