Czy 2026 to nowy 2008? Private credit przechodzi pierwszy stress test

W dzisiejszym Profit Journal:

Skąd się wziął private credit

Bankructwa i fala umorzeń

Wada konstrukcyjna

Kolejna ofiara AI

W ciągu zaledwie kilku tygodni narracja wokół private credit, rynku pożyczek udzielanych poza systemem bankowym, wartego dziś około 2 bilionów dolarów, zmieniła się diametralnie. Z „złotej ery alternatywnego kredytu” przeskoczyła w „pierwszy poważny kryzys zaufania od dekady”. Pytanie, które jeszcze rok temu brzmiało absurdalnie, czy to może być początek czegoś na miarę kryzysu finansowego, dziś pada ze wszystkich stron. Czy słusznie?

Skąd się wziął private credit

Żeby zrozumieć obecne napięcia, trzeba cofnąć się do 2008 roku. Po kryzysie regulatorzy zmusili banki do zaostrzenia standardów kredytowych. Banki przestały pożyczać firmom, które nie spełniały nowych wymogów. Ale te firmy nadal potrzebowały kapitału i w tę lukę weszły fundusze private credit. Zbierały pieniądze od inwestorów instytucjonalnych, a następnie udzielały pożyczek, które banki uznawały za zbyt ryzykowne. W zamian oferowały dwucyfrowe stopy zwrotu. Rynek rósł piętnaście lat praktycznie bez zakłóceń. I powtórzył schemat znany z każdego cyklu w alternatywnych aktywach: ogromny napływ kapitału, a za nim nieuchronne rozluźnienie standardów. Warto jednak zrozumieć, dlaczego ten rynek urósł aż tak szybko i dlaczego nie zniknie nawet po obecnych turbulencjach. Private credit oferuje coś, czego tradycyjna bankowość strukturalnie nie potrafi: elastyczność. Gdy firma potrzebuje finansowania przejęcia, restrukturyzacji lub szybkiego wzrostu, bank musi przejść przez wielomiesięczny proces kredytowy, zaangażować komitety i spełnić wymogi regulacyjne. Fundusz private credit potrafi zamknąć transakcję w tygodnie, dostosować strukturę spłat do specyfiki biznesu i zaoferować warunki szyte na miarę. Dla średniej wielkości spółki, która nie jest wystarczająco duża, by emitować obligacje, ani wystarczająco „bezpieczna” dla banku, private credit bywa jedynym źródłem finansowania.

Bankructwa i fala umorzeń

Pierwszymi pęknięciami były głośne bankructwa. Pod koniec 2025 roku upadł producent części samochodowych First Brands i dealer Tricolor, ten ostatni mimo posiadania ratingów AAA, z zarzutami manipulowania danymi, by bezwartościowe aktywa wyglądały na solidne zabezpieczenia. W Londynie upadła firma pożyczkowa MFS z zarzutami podwójnego zastawiania zabezpieczeń na ponad 900 mln funtów, zostawiając brytyjskie banki z setkami milionów strat. Te wydarzenia podważyły zaufanie do wycen w portfelach funduszy i uruchomiły lawinę. Gdy pojawia się jeden problem, rynek natychmiast zaczyna szukać następnych. Fala umorzeń uderzyła w największe nazwy branży. Blue Owl trwale zamknął umorzenia w jednym ze swoich flagowych funduszy, a akcje spółki straciły około 60% wartości. BlackRock i Morgan Stanley ograniczyli wypłaty do minimum. Inwestorzy funduszu Cliffwater zażądali wypłaty 14% aktywów, a fundusz zdołał zrealizować zaledwie połowę.

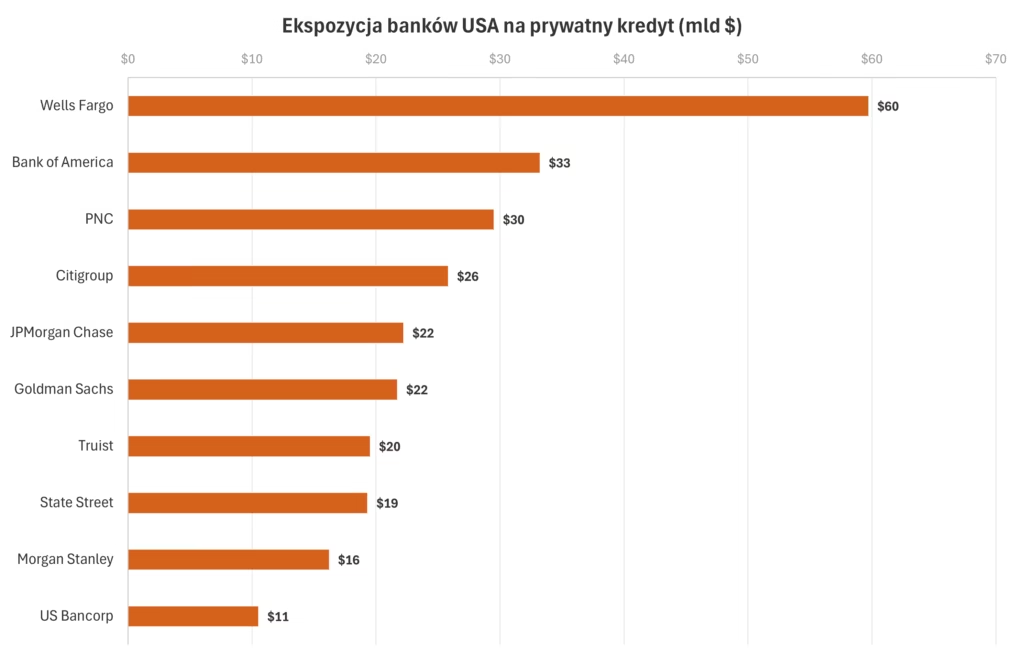

Wykres 1 Ekspozycja banków USA na prywatny kredyt, źródłó: Moody’s Ratings

Wada konstrukcyjna

Problem jest strukturalny i w gruncie rzeczy prosty. Fundusze udzielają pożyczek na 5–7 lat, czyli lokują środki w aktywach z natury niepłynnych, bez rozwiniętego rynku wtórnego. Jednocześnie inwestorom oferowały kwartalne okna umorzeniowe, tworząc wrażenie dostępu do pieniędzy niemal na żądanie. Dopóki więcej kapitału wpływało niż wypływało, mechanizm działał. Gdy inwestorzy ruszyli do wyjścia jednocześnie, iluzja prysnęła. Co gorsza, sam mechanizm ochronny, czyli limity wypłat, może paradoksalnie podsycać panikę. Inwestor, który nie wie, czy za kwartał dostanie swoje pieniądze, żąda umorzenia prewencyjnie. A jeśli nie może sprzedać tego, co chce, sprzedaje to, co może, spieniężając inne aktywa i roznosząc stres po całym rynku.

Kolejna ofiara AI

Co ciekawe, iskrą nie były stopy procentowe ani recesja, lecz sztuczna inteligencja. Firmy SaaS stanowią znaczącą część portfeli największych funduszy. Były idealnym kredytobiorcą: powtarzalne przychody, niskie nakłady, wysokie marże. Problem pojawił się, gdy rynek zaczął dyskontować scenariusz, w którym generatywne AI zastępuje dużą część usług tych firm. Warto tu zrozumieć mechanizm. Wartość pożyczki w portfelu funduszu zależy od wyceny zabezpieczeń, a ta opiera się na zasadzie mark-to-market, czyli bieżącej cenie rynkowej. Gdy akcje spółek softwarowych spadają na fali obaw o AI, spada też wycena zabezpieczeń. JPMorgan dokonał przeceny pożyczek z ekspozycją na sektor software, co automatycznie zmniejszyło linie kredytowe dostępne funduszom. To klasyczny mechanizm procykliczny: spadek wartości zabezpieczeń wymusza delewarowanie w najgorszym możliwym momencie. A przecież portfel pożyczek udzielonych stabilnym, regularnie spłacającym firmom softwarowym niekoniecznie musi tracić na wartości tylko dlatego, że rynek przestraszył się nowej technologii. W scenariuszach pesymistycznych stopa defaultów mogłaby jednak sięgnąć nawet kilkunastu procent i to jest ryzyko, którego nie wolno bagatelizować.

Czy to 2008?

Paralele z kryzysem subprime narzucają się same. Nieprzejrzyste wyceny, zamrażanie umorzeń, banki ograniczające ekspozycję. W 2007 roku zamrożenie funduszy opartych na sekurytyzowanym długu hipotecznym było pierwszym sygnałem nadciągającej katastrofy, choć wtedy nikt tego tak nie traktował. Ale są istotne różnice. W 2008 roku toksyczne aktywa leżały na bilansach banków finansujących się depozytami milionów obywateli, a upadek jednego ciągnął kaskadę. Dziś ryzyko jest bardziej rozproszone, a rynek private credit stanowi mniej niż 1% globalnych papierów wartościowych wobec 5%, które stanowiły MBS w 2007. Co ważniejsze, i co łatwo pominąć w panicznej narracji, private credit ma cechy, które czynią go odporniejszym niż tradycyjny sektor bankowy w warunkach stresowych. Fundusze negocjują pożyczki indywidualnie, mają bezpośredni kontakt z kredytobiorcą i mogą szybko renegocjować warunki: zmienić harmonogram spłat, dostosować kowenanty, przeprowadzić restrukturyzację, zanim problem przerodzi się w default. Bank, związany procedurami i regulacjami, takiej zwinności nie ma. To dlatego ta sama elastyczność, która pozwoliła private credit urosnąć, może teraz pomóc mu przetrwać. Fundusz, który widzi problemy u kredytobiorcy, reaguje w tygodnie. Bank potrzebuje na to miesięcy. Rok 2026 nie będzie nowym 2008. Ale historia się tu nie powtarza, tylko rymuje. Era łatwych dwucyfrowych zwrotów bez zadawania trudnych pytań właśnie się kończy. Inwestorzy, którzy stracili pieniądze w 2008 roku, nie stracili ich dlatego, że spanikowali za wcześnie. Stracili, bo zwrócili uwagę za późno.