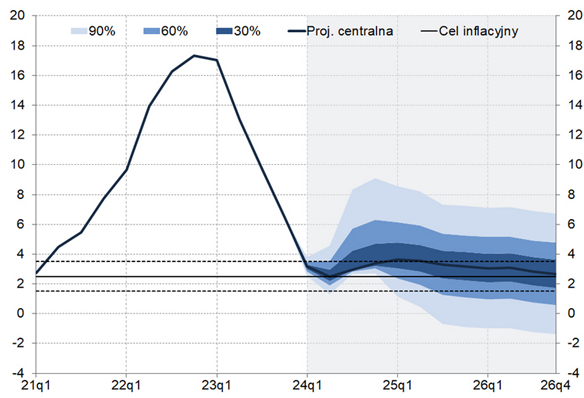

Główny Urząd Statystyczny podał odczyty inflacyjne za luty bieżącego roku. Okazało się, że porównując z analogicznym miesiącem rok wcześniej inflacja konsumencka wyniosła 2,8%, spadła ona z zanotowanego wyniku 3,7%. To lepszy wynik niż zakładano przebijając oczekiwania analityków o 0,4 punkty procentowe. Największe zmiany zanotowały napoje alkoholowe i wyroby tytoniowe (6,7%), edukacja (9,2%) oraz restauracje i hotele (8,9%). Znikomych zmian cen można się dopatrywać żywności i napojach bezalkoholowych (2,7%) czy użytkowania mieszkania, domu oraz nośników energii (1,1). Spadek cen zanotowano w sektorze transportu, bo aż o 4%. Porównując jednak ze styczniem bieżącego roku, największy wpływ wzrostu cen można się doszukiwać w paliwach, bo aż 0,19 punktów procentowych i turystyki zorganizowanej, której wzrost wyniósł około 0,09 punktów procentowych. Pierwszy wymieniony wskaźnik można powiązać chociażby z ceną ropy, gdzie w styczniu średnia cena za baryłkę była mniejsza niż w miesiącu kolejnym. To co „ciągnęło” w dół inflację to warzywa, mięso czy odzież.

Jest to jeden z przełomowych momentów w historii, gdyż w końcu odczyt mieści się w dopuszczalnych granicach normy, gdzie bazą ma być inflacja wynosząca 2,5% z odchyleniem 1%, zatem w przedziale od 1,5% do 3,5%. Obserwujemy dane zjawisko pierwsze raz od prawie 3 lat od początków problemów inflacyjnych. Jednocześnie stopa referencyjna jest utrzymywana nadal na wysokim poziomie, przypominając – po październikowych obniżkach z poprzedniego roku wynosi ona 5,75%. Powodem jest obawa, przed nawrotami wskaźnika do wartości spoza przedziału – NBP wciąż musi dosyć ostrożnie podchodzić w tej kwestii, aby walczyć z ewentualnymi podwyżkami cen. Jednocześnie projekcja inflacji CPI na ten rok według NBP ma wynosić 3%, o 2,7 punktów procentowych mniej niż prognozowano wcześniej. Również pozytywniej analitycy spodziewają się odczytów wzrostu PKB r/r, zwiększając estymacje z 3,6% w 2025r aż do 4,2%. Jak widać prognozy nie zawsze muszą być idealne – nie da się odczytać przyszłości, a jedynie oszacować na podstawie pewnych założeń i zmian w czasie.