Stop Loss. Take profit

Stop Loss. Take Profit

O wpływie zachodnich sankcji na gospodarkę Białorusi

Gdy mówimy o Europie Środkowo-Wschodniej, często zapominamy o naszym sąsiedzie, z którym dzielimy ponad 400km granicy – Republice Białorusi. Białoruś – niewielkie państwo liczące 9,3 mln obywateli, o niemal dziesięciokrotnie mniejszym PKB od Polski, od ponad 2 lat, tj. od czasu sfałszowanych wyborów prezydenckich 9 sierpnia 2020 roku, jest celem zachodnich sankcji gospodarczych, które w kwestii medialności mocno ustępują sankcjom nakładanym przez wielkie korporacje i państwa zachodnie na Rosję.

Symboliczne sankcje pierwszych 9 miesięcy

Masowe protesty Białorusinów po ogłoszeniu wyników wyborów prezydenckich 9 sierpnia 2020 roku, stały się przyczynkiem do Europejsko-Białoruskiej wojny handlowej. Liczne naruszenia demokratycznego przebiegu wyborów miały miejsce jeszcze na długo przed otwarciem lokali wyborczych, jednak dopiero odczytanie oficjalnych wyników wyborów rozpoczęło prawdziwą lawinę protestów trwajacych ponad dwa miesiące. Pierwsze sankcje UE i USA były sankcjami wizowymi. Do końca 2020 roku Unia Europejska zamroziła konta bankowe i zakazała wjazdu na jej teren 88 osobom związanym z Łukaszenką i jego bezpośrednim otoczeniem. Ponadto sankcjami zostało obłożone 7 spółek, zarówno publicznych jak i prywatnych, m.in. z sektora zbrojeniowego, budowlanego i informatycznego. Wszystkie te sankcje można postrzegać w kategorii gestów wsparcia dla białoruskiej opozycji, gdyż nie mogły one wywrzeć poważnego wpływu na stan białoruskiej gospodarki. 21 czerwca 2021 roku białoruskie służby uprowadziły i zmusiły do lądowania pod pretekstem zagrożenia bombowego samolot rejsowy Ryanair z Aten do Wilna. Na jego pokładzie znajdowali się Sofia Sapiega i Roman Protasiewicz, czołowe postaci białoruskiej opozycji, którzy od razu po lądowaniu samolotu zostali aresztowani. Polskie i Amerykańskie służby ustaliły, że zagrożenie bombowe za którym rzekomo mieli stać członkowie organizacji terrorystycznej Hamas, było fikcyjne, a cały incydent był z góry zaplanowany przez GRU Białorusi. Incydent sprawił, że Rada Unii Europejskiej rozszerzyła listę sankcyjną. Restrykcjami zostało objęte kolejne 78 osób i 8 przedsiębiorstw.

Zaostrzenie retorsji

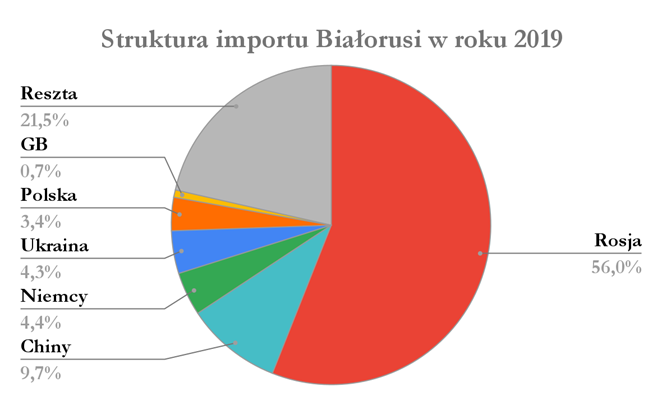

Przełom nastąpił cztery dni później, gdy Rada Unii Europejskiej po raz pierwszy od początku kryzysu wyborczego objęła sankcjami, nie tylko poszczególne osoby fizyczne i prawne, ale również całe sektory gospodarki. Sankcje dotyczyły przede wszystkim importu do UE produktów ropopochodnych, nawozów sztucznych i niektórych kategorii chlorku potasu, oraz tranzytu tych towarów przez terytoria państw członkowskich. Ponadto znacznie ograniczono dostęp do unijnego rynku finansowego, m.in. zabroniono finansowania przez Europejski Bank Inwestycyjny projektów przeznaczonych dla białoruskich podmiotów państwowych. Wstrzymana została również wszelka pomoc techniczna i obrót papierami dłużnymi z największymi państwowymi bankami (Biełarusbank, Biełinwestbank, Biełagroprombank, które w sumie kontrolują 60% aktywów tamtejszego sektora bankowego). W 2020 r. wartość sprzedaży produktów ropopochodnych z Białorusi do UE wyniosła ok. 500 mln dolarów, co stanowiło 18,5% całkowitego eksportu tych produktów. Natomiast wartość dostaw chlorku potasu do UE w 2020 r. wyniosła ok. 200 mln dolarów. W rezultacie bezpośrednie i pośrednie efekty sankcji wprowadzonych 24 czerwca poważnie ograniczyły dochody Białorusi z eksportu. Do zakazu importu paliw przyłączyły się również Wielka Brytania i Ukraina, których import paliw z Białorusi wyniósł w 2019 roku odpowiednio 2,14 mld i 2 mld dolarów.

Jednak 2021 rok nie był dla Białoruskiej gospodarki rokiem tragicznym. Pomimo wdrożenia trzeciego pakietu sankcji, wyniki białoruskiego eksportu dla trzech pierwszych kwartałów 2021 roku były zaskakująco dobre. Wartość eksportu dla pierwszych dziewięciu miesięcy wzrosła do 28 mld dolarów, czyli o 36% w stosunku do analogicznego okresu w 2020 r. W przypadku Rosji (czyli głównego partnera handlowego Białorusi), na którą przypada ponad połowa obrotów handlowych, poprawa nie pozwoliła na przełamanie notowanego od lat ujemnego salda. Wyniosło ono ok. 5 mld dolarów, co wynikało m.in. ze zwiększenia w I półroczu importu ropy naftowej w stosunku do mocno zredukowanego (w wyniku rosyjsko-białoruskich sporów o kształt dalszej integracji) poziomu z pierwszych miesięcy 2020 r. Korzystniejsza okazała się wymiana handlowa z UE – eksport do niej wzrósł o 96%, co pozwoliło zanotować dodatni bilans w wysokości 2,2 mld dolarów, o blisko 3 mld dolarów wyższy niż w 2020 r. W rezultacie łącznie ujemne saldo handlu zagranicznego w pierwszych trzech kwartałach br. wyniosło 1,5 mld dolarów i było o 900 mln dolarów niższe niż w analogicznym okresie ubiegłego roku. Dodatkowo dynamiczny rozwój nastąpił w niektórych prywatnych gałęziach przemysłu, nieobjętych zachodnimi sankcjami. Najdynamiczniejszy rozwój sprzedaży nastąpił m.in. w takich kategoriach jak meble i drewno (ponad 50%), płyty wiórowe (ponad 130%), czy wyroby ze stali (50–70%). Znaczna część z nich trafiła na rynki unijne (m.in. do Polski, Niemiec i na Litwę). Wzrost sprzedaży w sektorze samochodów osobowych aż o 140% spowodowany był produkcją samochodów marki Geely przeznaczonych na rynek chiński.

Na kolejny, czwarty, pakiet sankcji musieliśmy czekać do grudnia. Związany był on z kryzysem migracyjnym na granicy z Litwą i Polską, wywołanym przez białoruskie władze. Rozszerzono wtedy listę osób z zakazem wjazdu na teren UE o kolejne 17 osób i poszerzono sankcje ekonomiczne o 11 podmiotów gospodarczych. Tego samego dnia USA wraz Wielką Brytanią i Kanadą objęło sankcjami kolejne 20 osób i 10 spółek związanych z mińskim i moskiewskim ośrodkiem władzy.

Źródło: https://www.gov.pl/web/bialorus/informator-ekonomiczny

Ukraińska eskalacja

Kolejnym przełomowym momentem w kształtowaniu się relacji gospodarczych z tzw. państwami zachodnimi był 24 lutego i rosyjska agresja na Ukrainę. Pomimo, że białoruskie wojsko nie brało bezpośredniego udziału w “specjalnej operacji wojskowej”, to władze w Mińsku jasno opowiedziały się po stronie agresora. Wsparły Rosję sprzętem wojskowym, zapleczem logistycznym i przede wszystkim prawem przemarszu, dzięki któremu wojska Federacji Rosyjskiej mogły uderzyć z północy, stwarzając bezpośrednie zagrożenie dla Kijowa w pierwszych dniach ofensywy. Z tego powodu 2 marca, Rada Unii Europejskiej nałożyła drugi pakiet sankcji, które obejmowały całe sektory białoruskiej gospodarki, poważnie uderzając w jej budżet i wzrost gospodarczy. Blokada eksportu dotyczyła najbardziej dochodowych grup towarowych tj. wyrobów tytoniowych, produktów naftowych, paliw i substancji bitumicznych (wcześniej nieobjętych restrykcjami), nawozów potasowych, produkcji drzewnej, cementu, wyrobów metalowych, żelaznych i gumowych. Obostrzenia objęły również import komponentów niezbędnych do produkcji współczesnego uzbrojenia takich jak wysokiej jakości optyka czy sensory wykorzystywane we współczesnej broni pancernej i lotnictwie. Wprowadzenie tych restrykcji, wraz z już funkcjonującym embargiem na produkty ropopochodne, spowodowało załamanie białoruskiego eksportu do UE. Poziom potencjalnych strat związanych ze spadkiem eksportu można oszacować na co najmniej 5,6 mld dolarów (ok. 9% PKB). Oznacza to zmniejszenie sprzedaży dóbr do Unii Europejskiej o ponad połowę względem 2020 roku.

Według szacunków nowe restrykcje wpłyną znacząco na białoruskie PKB, którego spadek w roku 2022 wyniesie od 6 do 10%. Tak dotkliwy pakiet sankcji obejmujących liczne sektory gospodarki doprowadzi do załamania się białoruskiej koniunktury. Można spodziewać się, że Mińsk będzie próbował zniwelować spadek w eksporcie, przy pomocy wzmożonego handlu z Rosją i państwami azjatyckimi, chociaż dostęp do rynków dalekowschodnich może być utrudniony, przez problemy z przepustowością rosyjskiej kolei transsyberyjskiej.

Przyszłość Białorusi

Od pierwszych sankcji nałożonych na Republikę Białorusi przez państwa Unii Europejskiej mijają już ponad dwa lata. Przez ten czas ich kształt i dotkliwość dla białoruskiej gospodarki mocno się zmieniły. Można spodziewać się powrotu wielkości obrotu handlowego w bieżącym roku do tego z czasów kryzysu covidowego w 2020 roku. Wartość wymiany handlowej z głównym partnerem Białorusi, Rosją, zwiększyła się w tym roku o 9%. Udział inwestycji w b.r. w PKB spadł o 3,7pp w porównaniu z rokiem 2020. Natomiast realny wzrost gospodarczy w 2022 roku szacuje się na –7%. Jest to potężny cios dla Białorusi i przede wszystkim poziomu życia Białorusinów. Pomimo tak negatywnych sygnałów przyszłość Białoruskiej gospodarki jest niezwykle trudna do przewidzenia. To jak Białoruś poradzi sobie z obecnym kryzysem dyplomatyczno-gospodarczym zależy w głównej mierze od trzech czynników: rozwoju wojny na Ukrainie, relacji handlowej z Rosją i jej kondycji finansowej, oraz dalszej polityki Unii Europejskiej. Aleksander Łukaszenka otwarcie mówi już o powrocie do handlu z państwami UE i wywiera nacisk na dyplomatów, aby angażowali się we wznowienie wymiany handlowej, jednocześnie coraz bardziej zacieśniając relacje handlowe z FR i rozwijając handel z Chinami. Myśląc o przyszłości Republiki Białoruskiej należy mieć to wszystko na uwadze, jednocześnie nie zapominając o powszechnym niezadowoleniu z rządów Łukaszenki i wielu białoruskich ochotnikach obecnie walczących na Ukrainie i gotowych do zbrojnej walki z reżimem w Mińsku, gdy tylko nadarzy się ku temu okazja. Dlatego, ze względu na ogromną niestabilność tego regionu, prognozy na wiele lat do przodu nie mogą być brane na poważnie. To jak będzie wyglądała przyszłość Białorusi, jak zwykle, czas pokaże i zapewne zaskoczy wielu analityków.

Dla Ciebie

O nas