Pociski zamiast dyplomacji: Frontalne zderzenie mocarstw

W dzisiejszym Profit Journal:

Przetasowanie w międzynarodowym handlu

Chiński impas: Dlaczego Rosja i Afryka nie zastąpią Bliskiego Wschodu?

Wnioski dla Polski: Strategiczna czujność ważna jak nigdy

28 lutego 2026 roku rozpoczęła się operacja Stanów Zjednoczonych i Izraela przeciwko Iranowi. USA argumentuje, że rozwój technologii atomowej Iranu był bezpośrednim zagrożeniem dla ich bezpieczeństwa, w związku z czym musieli podjąć działania prewencyjne. Zmasowane ataki lotnicze i rakietowe na irańskie instalacje atomowe, bazy rakietowe oraz centra dowodzenia miały na celu sparaliżowanie możliwości militarnych i decyzyjnych Iranu. Teheran odpowiedział uderzeniami na amerykańskie bazy wojskowe na Bliskim Wschodzie i atakiem rakietowym na Izrael. Ataki Iranu również objęły między innymi Bahrajn, Arabię Saudyjską, Katar, Irak, Kuwejt oraz Zjednoczone Emiraty Arabskie, a skierowane były głównie przeciwko infrastrukturze naftowej. Strategia Teheranu oprócz otwartego konfliktu z Waszyngtonem i Tel Awiwem, opiera się na presji politycznej i gospodarczej na kraje regionu utrzymujące bliskie relacje z USA. Iran wywiera również presję blokadą Cieśniny Ormuz przez którą odbywa się około 25% światowego handlu ropą oraz 20% światowego handlu LNG. Państwa, które stały się obiektem ataków Iranu nie są przypadkowe; Arabia Saudyjska, Irak i ZEA odpowiadają za 30% światowego eksportu ropy naftowej. Konflikt na Bliskim Wschodzie odbija się negatywnie na portfelach konsumentów podnosząc ceny benzyny i gazu, tym samym konsekwencje tej wojny odczuwa cały świat, a trudno pozbyć się wrażenia, że USA pośrednio uderza w Chiny.

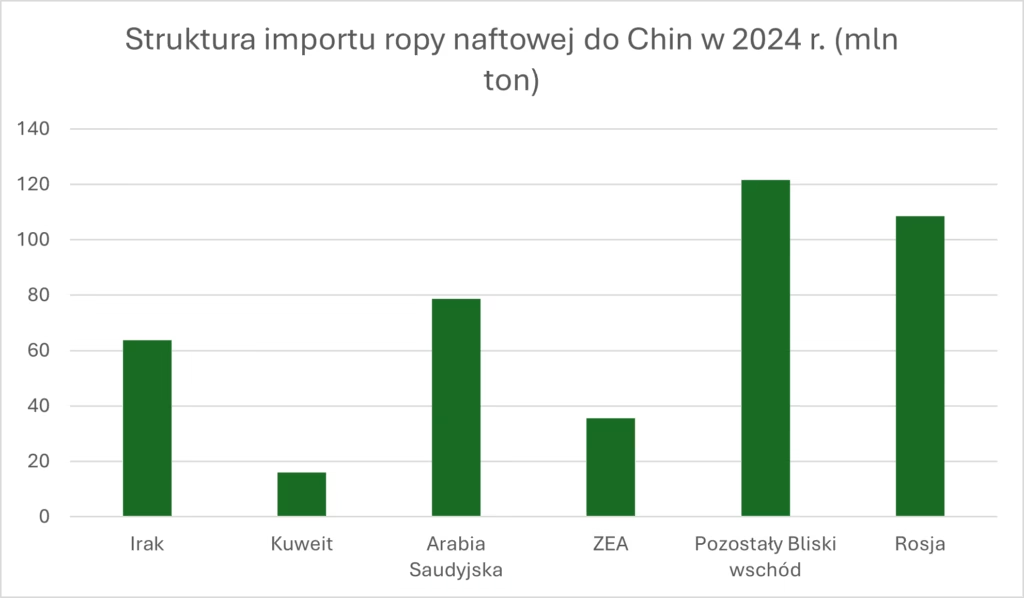

Rysunek 1 Struktura importu ropy naftowej do Chin w 2024r. (mln ton)

Chiński impas: Dlaczego Rosja i Afryka nie zastąpią Bliskiego Wschodu?

Bliski Wschód odpowiada za około 57% całego importu ropy naftowej do Chin. Mimo negocjacji z Iranem w sprawie umożliwienia przepływu chińskim statkom, zaburzenie łańcucha dostaw stawia Pekin w logistycznie ciężkiej sytuacji. Odejście krajów Europejskich od handlu z Rosją, przekierowało kremlowski eksport do Azji. Analizując ropę naftową , Rosja stanowi 1/5 chińskiego importu, za to Chiny stanowią blisko 1/2 rosyjskiego eksportu. Stawiając to w perspektywie działań ukraińskich wojsk sabotujących rosyjską infrastrukturę naftową i ogólnym zapotrzebowaniu Rosji na ropę, zapełnienie luki po ropie płynącej z Cieśniny Ormuz przez Kreml nie jest możliwe. Niestabilna sytuacja polityczna w Wenezueli oraz zły stan infrastruktury naftowej ograniczają możliwość zwiększenia eksportu tego kraju. Kraje Zatoki Gwinejskiej, mimo licznych chińskich inwestycji, ze względu na niską zawartość siarki w ropie wydobywanej w Afryce Zachodniej, nie są optymalnym rozwiązaniem. Wiele chińskich rafinerii zostało zaprojektowanych z myślą o ciężkiej i bardziej siarkowej ropie z Bliskiego Wschodu, co utrudnia szybkie zwiększenie importu z Afryki Zachodniej. Chiny zostały postawione w wyjątkowo trudnej sytuacji, jeśli nie dojdą do porozumienia z Teheranem, nie wykluczone, że Xi Jinping będzie zmuszony rozmawiać z Donaldem Trumpem. Stany Zjednoczone są w o wiele bardziej korzystnej pozycji. Oprócz własnego wydobycia, są głównym importerem kanadyjskiej ropy. Przy uwzględnieniu regularnego skupu baryłek nafty, gdy ustabilizowała się jej cena po szczycie w 2022 roku spowodowanego atakiem Rosji na Ukrainę, stawia Stany w bardzo silnej pozycji negocjacyjnej i umożliwia Trumpowi dyktowanie warunków.

Europa na rozdrożu: Widmo inflacji i powrót do rosyjskich dylematów

Blokada Cieśniny Ormuz wiąże się również z problemami dla Unii Europejskiej. Embargo na rosyjską ropę naftową i gaz ziemny z 2022 roku zmusiło UE do zdywersyfikowania swojego łańcucha dostaw. Unia importuje ropę głównie z USA, Norwegii i Afryki, w 2025 roku Bliski Wschód stanowił zaledwie 6% importu ropy naftowej. Choć w przeciwieństwie do Chin, UE nie stoi przed zagrożeniem zabraknięcia ropy, to ogólny wzrost jej ceny jest problematyczny. W 2023 roku ropa naftowa i produkty naftowe stanowiły 38% mixu energetycznego, z czego Unia importowała blisko 95%. Inflacja podażowa niesie za sobą nie tylko konsekwencje dla konsumentów. Droższy transport i produkcja przemysłowa oraz presja cenowa na gospodarstwach domowych uderza w unijną stabilizację. Sukces, którym było uniezależnienie się od rosyjskiej ropy i gazu już w 2022 roku miał wielu przeciwników, szczególnie w Niemczech, których model energetyczny w dużym stopniu opierał się na imporcie surowców z Rosji. Młody De Gaulle w 1919 roku stwierdził: „Bolszewizm nie będzie trwał w Rosji wiecznie. Nadejdzie fatalny dzień, gdy zostanie tam przywrócony porządek i Rosja, odbudowując swoje siły, znów się rozejrzy […]. Niedługo zobaczymy, jak Rosja wznowi swój marsz na zachód i południowy zachód […]. Po której stronie Rosja będzie szukać pomocy w przywróceniu dzieła Piotra Wielkiego i Katarzyny II? Nie mówmy tego zbyt głośno, ale pomyślmy o tym: to w stosunku do Niemiec nieuchronnie skieruje swoje nadzieje.” Warto mieć te słowa z tyłu głowy i być czujnym na sofistykę mówiącą o powracaniu do relacji z Rosją.

Wnioski dla Polski: Strategiczna czujność ważna jak nigdy

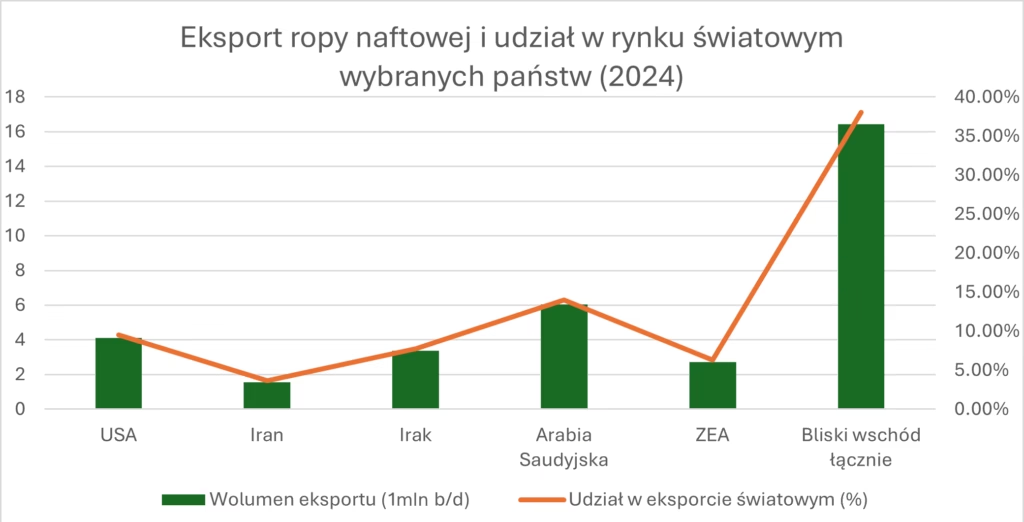

Napięcia w zatoce perskiej znajdują odzwierciedlenie w zwiększeniu cen kontraktów terminowych na ropę Brent, co sprzyja producentom ropy, ale uderza w energochłonne sektory, jak transport lotniczy czy przemysł chemiczny. Blokada Cieśniny Ormuz również wpływa na nastroje polityczne i strategię handlu międzynarodowego, zwłaszcza, że właśnie tam odbywa się 20% globalnego handlu ropą naftową. Europa zwiększa import z krajów afrykańskich, a Chiny prowadzą negocjacje z Iranem, w kontekście dopuszczenia chińskich tankowców na Morze Czerwone. Choć ciężko mówić o „wygranych” tego konfliktu tak wcześnie, to bezsprzecznie Stany Zjednoczone są w lepszej pozycji od reszty świata dzięki swojej produkcji i rezerwom ropy. Jeśli blokada Ormuz się przeciągnie, kraje importujące muszą być gotowe na dalszy wzrost ceny baryłki ropy i presję na znalezienie alternatywy. Nauczeni historią, polskim interesem jest, aby dla Unii Europejskiej taką alternatywną nie była Rosja.

Rysunek 2 Eksport ropy naftowej i udzia w rynku światowym wybranych państw w 2024 roku