Stop Loss. Take profit

Stop Loss. Take Profit

"Przebieżka do banku" - runa na banki, niepewność i panika

Użyte w tytule dosłowne tłumaczenie angielskiego określenia ,,bank run” dobrze oddaje realia, w które wpadają właściciele depozytów, gdy pojawia się niepewność dotycząca kondycji systemu bankowego. Jakie mechanizmy popychają ludzi do tego niezbyt przyjemnego – mówiąc kolokwialnie – joggingu?

Pieniądz robi pieniądz

Zapewne znaczna część naszych czytelników doskonale rozumie mechanizm, w oparciu o który współcześnie działają banki, jednakże gwoli ścisłości warto po krótce opisać zachodzące w sektorze bankowym procesy. Jeżeli w czyjejś głowie film ,,Vabank”, w którym pojawia się wielka kasa pancerna z banku Gustawa Kramera, wypełniona pieniędzmi utrwalił wizję tego, w jaki sposób banki przechowują depozyty swoich klientów, to niestety musi odrzucić ten zamierzchły, wręcz w jakimś stopniu romantyczny obraz. W dobie pieniądza fiducjarnego (czyli takiego, którego wartość nie opiera się na dobrach fizycznych, np. na złocie) pieniądze, które deponujemy w banku funkcjonują jedynie w formie cyfrowego zapisu na naszych kontach. Na podstawie tych środków bank rozpoczyna mechanizm tzw. kreacji pieniądza. Z wpłaconego przez nas 1000 zł podmiot zachowuje pewną część (której wysokość reguluje stopa rezerwy obowiązkowej), a z pozostałe środki przeznacza na akcję kredytową. Osoba, która wzięła kredyt wykorzystuje go na sfinansowanie jakiegoś zakupu bądź inwestycji. Wówczas sprzedający towar bądź usługę, który otrzymał zapłatę właśnie z tych pieniędzy, które pochodziły z kredytu może je ulokować na swoim koncie w banku. Wówczas bank powtarza mechanizm, pozostawiając obligatoryjną rezerwę obowiązkową, a pozostałe pieniądze puszcza w obrót. W wyniku tych operacji z jednego depozytu w wysokości 1000 zł bank może zasadniczo nieskończenie wiele razy zwiększać podaż pieniądza na rynku. Znajomość tego mechanizmu doprowadza do następującego wniosku: bank na bieżąco nie posiada ulokowanych w nim pieniędzy, gdyż wykorzystuje je w swoich operacjach. To rodzi następujące ryzyko; gdyby wszyscy klienci banku chcieli wypłacić swoje depozyty, bank nie miałby środków na pokrycie tych oczekiwań, mógłby utracić płynność, a nawet ogłosić niewypłacalność. W takich sytuacjach często do gry wchodzą banki centralne próbując ratować środki klientów ulokowane w bankach prywatnych. Jednak jeżeli bank prywatny nie będzie mógł sobie pozwolić na pożyczkę w banku centralnym, wówczas zmuszony będzie ogłosić upadłość.

Gra va banque!

W opracowaniach dotyczących tego tematu pojawia się rozróżnienie na dwa zjawiska: bank run, czyli sytuację, w której pojawiają się obawy co do kondycji jednego podmiotu oraz panikę bankową, kiedy niepewność rozlewa się na cały sektor bankowy. W pierwszym przypadku mamy w większości przypadków do czynienia ze zdarzeniami losowymi, które wpływają na zachowania klientów jednego banku, w drugiej sytuacji pojawiają się problemy związane ze słabością fundamentów całego sektora bankowego. Czynnikami powodującymi wspomniane zjawiska są w znacznej mierze problemy w komunikacji na linii bank-deponenci i brak dostępu do pełnej informacji. Klienci nie uzyskując pełnej informacji na temat rzeczywistej kondycji banku i jego reakcji na szoki spowodowane kryzysowymi sytuacjami są oczywiście bardziej skłonni do asekuracyjnego podjęcia środków. Wówczas deponenci zaczynają podlegać teorii gier, która polega na ocenie, które zachowanie będzie bardziej opłacalne dla gracza postawionego w realiach owej gry. Ów gracz musi przeanalizować kilka scenariuszy:

– zostawiam środki w banku, inni także pozostawiają pieniądze w banku;

– nie wypłacam pieniędzy, wypłacają je pozostali;

– wypłacam pieniądze, inni pozostawiają środki w banku;

– zarówno gracz jak i pozostali deponenci wyciągają środki.

Względem wszystkich tych przypadków trzeba rozważać jeszcze jedną kwestię, mianowicie ryzyko upadku banku. 4 różne scenariusze tej gry mogą w wyniku niepewności i paniki stać się ogniwami reakcji łańcuchowej, która spowoduje run na bank. Pierwszy scenariusz jest zasadniczo najkorzystniejszy, ponieważ rezygnacja z podjęcia środków zmniejsza ryzyko utraty przez banki płynności finansowej. Jednak deponenci wówczas zaczynają się zastanawiać, czy w przypadku w którym bank nie poradzi sobie z szokiem, ich środki przepadną. Świadomość mechanizmu powinna prowadzić do wniosku, że lepiej pieniądze w banku pozostawić. Jednak wówczas dochodzi do głosu nieufność pozostałych uczestników gry. Gracz zaczyna się zastanawiać – rozsądek nakazuje pozostawić środki na koncie, lecz jeśli pozostali zdecydują się jednak podjąć środki, wówczas moje pieniądze przepadną. Wówczas ma miejsce scenariusz trzeci, w którym gracz stwierdza, że zaryzykuje podjęcie środków, mając nadzieję, że pozostali tego nie zrobią. I to jest moment kluczowy, gdyż wyłamanie się z gry jednostki powoduje reakcję, która pociąga do podobnego zachowania pozostałych graczy. Wówczas realizuje się scenariusz, w którym wszyscy deponenci podejmują środki. Znając opisany wcześniej mechanizm kreacji pieniądza, wiemy, że bank nie będzie w stanie pokryć środków wszystkim, którzy zgłoszą się po pieniądze. Wtedy do głosu dochodzi zasada: ,,kto pierwszy, ten lepszy”. A kto będzie pierwszy? Ten kto najszybciej wyjmie swoje środki z banku. I właśnie stąd zjawisko to otrzymało w anglosaskiej terminologii miano ,,runu”, czyli po polsku biegu, wyścigu. Musisz zdążyć przed wszystkimi, żeby zachować swoje pieniądze.

Czarny czwartek

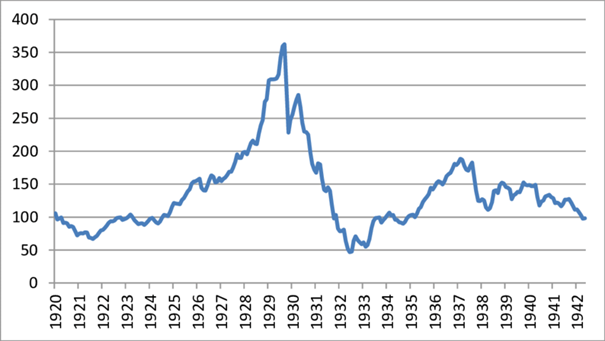

Zjawiska paniki bankowej i bank runu miały już niejednokrotnie miejsca w historii. Jedne z bardziej jaskrawych przykładów mogliśmy oglądać w czasie Wielkiego Kryzysu przełomu lat dwudziestych i trzydziestych XX w. Odradzająca się po pierwszej wojnie światowej gospodarka nabrała dynamicznego rozpędu. Łatwość w dostępie do kredytu dodatkowo zwiększyła możliwości inwestycyjne. Amerykańska giełda wówczas oferowała możliwość szybkiego wzbogacenia się. Przeświadczenie o dobrej kondycji gospodarki i w skali mikro dobrej sytuacji przedsiębiorstw skłaniało do lokowania swoich środków w akcjach poszczególnych firm. Wysokie stopy zwrotu związane ze znaczącymi wzrostami kursów akcji zachęcały inwestorów do zapożyczania się pod zakup inwestycji, co ułatwiała wspomniana wcześniej ekspansywna polityka kredytowa banków. Nie istniały wówczas powszechne w dzisiejszych czasach procedury raportowania o kondycji przedsiębiorstw, dlatego często wycena akcji poszczególnych podmiotów znacząco odbiegała od ich realnej wartości i sytuacji finansowej.

Wartość indeksu Dow Jones w latach 1920-1942

Źródło: Dodig, Nina & Herr, Hansjörg. (2015). Financial crises leading to stagnation

– selected historical case studies. 10.4337/9781784715076.00010.

Pod koniec lat dwudziestych społeczeństwo do pewnego stopnia nasyciło się dobrami. W wyniku tego zmalał popyt, a przedsiębiorstwa zaczęły magazynować wytworzone dobra, których niebawem nikt nie chciał już kupować. Spowodowało to tąpnięcie na rynku akcji, które dodatkowo były przecenione. Inwestorzy zaczęli panicznie wycofywać swoje środki z giełdy próbując odzyskać chociaż część pieniędzy. W obliczu tej paniki deponenci zapukali do drzwi banków po swoje pieniądze, jednakże w wyniku wspomnianej wcześniej wzmożonej akcji kredytowej banki nie były w stanie tych środków wypłacić. Doszło wówczas do serii bankructw, w wyniku której upadło 9000 podmiotów pociągając za sobą 7 mld dolarów ulokowanych w nich środków. Zaznaczmy, siedmiu miliardów dolarów, których deponenci nigdy nie odzyskali, bo nie istniał jeszcze żaden odgórnie wymagany system gwarancji depozytów – dopiero walka ze skutkami kryzysu doprowadziła do zastosowania takich rozwiązań. Miliony amerykanów zostało pozbawionych oszczędności życia. Deponenci skończyli bez złamanego centa w kieszeni.

Ściany mają uszy

Przenosząc się do czasów współczesnych, oraz na nasze krajowe podwórko jako przykład można podać przypadek Górnośląskiego Banku Gospodarczego, który w 2004 roku został przekształcony w Getin Bank. W wyniku mających miejsce w następnych latach fuzji i przejęć w 2010 roku powstał Getin Noble Bank, który według portalu Business Insider już wtedy uplasował się w gronie 10 największych kredytodawców w Polsce. Bank przyjął taktykę agresywnej polityki kredytowania. W latach 2014-2015 znalazł się na szóstej pozycji pod względem sumy bilansowej wśród wszystkich banków w Polsce. Rok 2015 stanowi punkt zwrotny w historii Getin Noble Banku. Obniżane systematycznie stopy procentowe przyczyniły się do spadku zysków banku. Doszło wówczas również do umocnienia się franka szwajcarskiego względem złotego. W portfelu banku hipoteki frankowe stanowiły około 25% portfela kredytowego, a to poskutkowało podniesieniem wymogów. Agresywna polityka związana ze sprzedażą kredytów i produktów bankowych sprawiała, że udzielano ich kredytobiorcom, którzy nie byłyby w stanie uzyskać ich w innych bankach. Ponadto dla utrzymania konkurencyjności oferty banku nie zwiększano marży na bardziej ryzykownych operacjach. Sytuacja banku pogarszała się, próbowano znaleźć chętnego kupca, który mógłby dokapitalizować bank, poszukiwano metody restrukturyzacji. W 2018 roku światło dzienne ujrzały nagrania tzw. afery posłuchowej KNF, na których przewodniczący Komisji Nadzoru Finansowego Marek Chrzanowski miał złożyć propozycję korupcyjną Leszkowi Czarneckiemu, przedsiębiorcy i przewodniczącemu rady nadzorczej Getin Noble Banku. Treść rozmowy dostarczyła szerszej świadomości społecznej informacji o nieciekawej kondycji GNB, wcześniej bowiem stan finansów banku był znany głównie w sektorze finansowym. Konsekwencją ujawnienia tych taśm był – a jakże by inaczej – run na Getin Noble Bank. Wspomniany na początku tego tekstu czynnik – niepełna informacja i niedostateczna komunikacja między bankiem a deponentami doprowadziła do niepewności. Płynność GNB oraz siostrzanego Idea Banku została uratowana jedynie dzięki pożyczce z NBP.

Big tech - big fail

Najświeższy przykład runu bankowego, o którym nie dało się nie słyszeć w ostatnich tygodniach (oczywiście, jeżeli ktoś jakkolwiek interesuje się gospodarką) to run dokonany na Silicon Valley Bank. Swoją nazwę czerpie on od amerykańskiego klastra – Doliny Krzemowej, w którym skupione są przedsiębiorstwa z sektora high-tech. Jak podaje New York Times, SVB spełniał swoją rolę przez długi czas będąc zapleczem finansowym dla wielu firm, start-upów i funduszy inwestujących swój kapitał w sektorze wysokiej technologii. Bank za środki wpłacane przez deponentów dokonywał zakupu długookresowych obligacji skarbowych, jako domyślnie bezpiecznej i stabilnej formy alokacji kapitału. Problemy pojawiły się w momencie, kiedy gospodarka zaczęła się przegrzewać w konsekwencji trwającej ponad rok pandemii i banki centralne, w tym amerykański FED, zaczęły podnosić stopy procentowe w celu zahamowania inflacji. Klienci banku, czyli start-upy czy firmy to w sporej części przedsięwzięcia, które obarczone są dużym ryzykiem, bo opierają się na nowych technologiach bądź unikalnych modelach biznesowych. Funkcjonowanie w takich realiach sprawia, że w sytuacji niepewności podmioty te są znacznie bardziej skłonne do wycofywania swoich depozytów. Nie inaczej było w przypadku SVB, gdzie klienci zaczęli podejmować swoje środki z uwagi na niepewną sytuację rynkową. Silicon Valley Bank próbował spieniężyć część aktywów aby zaspokoić oczekiwania klientów, jednakże ta operacja przyniosła mu stratę rzędu 1,8 mld dolarów. W momencie ujawnienia tej straty klienci wpadli w panikę i rozpoczęli run, aby podjąć swoje depozyty umieszczone w banku. Jest to największy upadek od czasów kryzysu w 2008 roku – ocenia New York Times. Sytuacja SVB odbiła się na całym sektorze, w tym także w przypadku banków europejskich, gdzie spadł kurs akcji m.in. Credit Suisse, Commerzbank czy BNP Paribas.

Zjawisko runów na banki zdaje się być nieuniknione. Każdy szok czy też kryzys pociąga za sobą niepewność i strach, z którymi muszą zmierzyć się deponenci. Jeżeli wezmą one górę, wówczas praktycznie nic nie jest już w stanie powstrzymać paniki. Zatem jak przeciwdziałać panice i psychologii tłumu w sytuacjach kryzysowych? ,,Inwestowanie w wiedzę zawsze przynosi największe zyski’ – odpowiada na to pytanie Benjamin Franklin.

Dla Ciebie

O nas