Zmiany, które przychodzą z opóźnieniem - rynek nieruchomości

Rynek nieruchomości jest tą dziedziną gospodarki, co do której niemal każdy ma jakieś oczekiwania, jednak niewiele osób ma na nią jakikolwiek wpływ. Ostatnie lata pokazały, że co by się na świecie nie działo, ceny mieszkań będą rosły lub bardzo szybko rosły. Ale czy na pewno? Czy inflacja, stopy procentowe i wojna w sąsiednim państwie odwrócą lub przynajmniej wyhamują ten trend?

Trendy konsumenckie

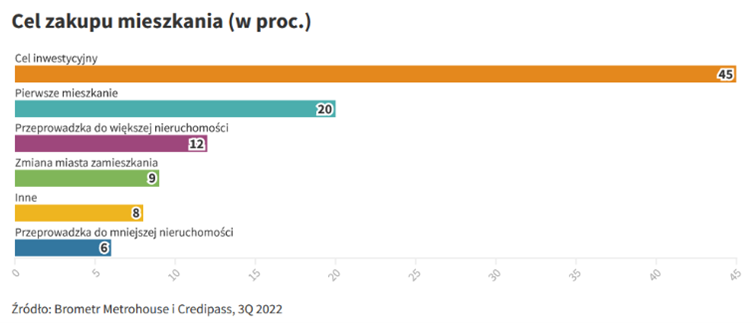

Prowadząc rozważania na temat nieruchomości, wielu ludzi zawęża temat jedynie do mieszkań, najlepiej w dużych miastach, a najlepiej dwupokojowych. Mimo iż przez nieruchomości możemy rozumieć również domy i działki, to taki zabieg ma miejsce nie bez przyczyny, ponieważ to właśnie ten rodzaj mieszkań stanowi lwią część obrotu nieruchomościami na rodzimym rynku. Jak podaje Metrohouse, klienci deklarujący zakup nieruchomości w celach inwestycyjnych stanowią aż do 45 proc. kupujących, a mieszkania 2- i 3-pokojowe o powierzchni około 55m2 cieszą się największym zainteresowaniem. Z uzyskanych deklaracji wynika również, że około 20 proc. klientów nabywa mieszania w celu usamodzielnienia się, czyli traktują zakup lokalu jako pierwszą nieruchomość, w której będą mieszkać. Tu również wyżej opisane parametry mieszkania cieszą się pożądaniem.

Źródło: metrohouse.pl

Kolejna branża w kryzysie?

Ceny mieszkań wzrastały jeszcze przed pandemią koronawirusa, jednak to lockdown przypomniał wielu ludziom na całym świecie, jak ważny jest komfort we własnym domu. Praca i nauka zdalna spowodowały, że mieszkania sporej części Polaków musiały zacząć spełniać rolę biura lub klasy, a nierzadko jednego i drugiego. Obrót nowymi mieszkaniami w tym okresie nie przyniósł jednak znacznych zmian, jedynie w kwietniu 2020 roku liczba ofert sprzedaży na rynku pierwotnym znacząco spadła, nie miało to jednak wpływu na ceny, które wciąż spokojnie wzrastały, a liczba ofert wróciła do średniej z poprzedzających miesięcy już w maju. Wyhamowały natomiast ceny najmu, głównie przez ograniczony popyt spowodowany powrotem części studentów do domów rodzinnych. To właśnie zjawisko, przez wielu komentatorów było uznawane za czynnik, który spowoduje spadek cen zakupu nieruchomości. Wnioskowanie było proste – spadek liczby wynajmujących miał przełożyć się na ograniczenie popytu na zakup mieszkań oraz wzrost podaży (właściciele, niemogący znaleźć najemców mieli pozbywać się mieszkań). Jak już wiemy, rynek nieruchomości reaguje na tego rodzaju bodźce nieco inaczej, a przynajmniej nieco wolniej niż mogłoby się wydawać. Kolejne miesiące przyniosły luzowanie obostrzeń, powrót studentów oraz nowych inwestorów, szukających bezpiecznej lokaty dla swoich oszczędności – należy pamiętać, że stopy procentowe były wtedy bliskie zera, więc satysfakcjonujący zwrot na lokatach nie można było liczyć. Z dzisiejszej perspektywy możemy wyciągnąć wnioski, że mimo złowróżbnych przewidywań, pandemia sama w sobie nie wywarła tak dużego wpływu na rynek nieruchomości, jak wielu przewidywało.

Ostatnie miesiące przyniosły ze sobą zupełnie inne bodźce dla rynku. Zaczynając od zwiększonego popytu na wynajem, a na stopach procentowych kończąc, możemy zaobserwować realne zmiany. Wybuch wojny u naszych wschodnich sąsiadów wywołał m.in. ogromną falę migracji, a Polska była jednym z głównych kierunków dla uciekających przed zagrożeniem ludzi. Napływ ludności liczony w milionach przełożył się na ceny najmu mieszkań, które w wielu przypadkach wzrosły o kilkadziesiąt procent. Jednak wzrost ten nie wiąże się jedynie ze zwiększonym popytem na mieszkania. W tym samym czasie mogliśmy zaobserwować ogromny wzrost cen energii, który przełożył się na koszty związane z mieszkaniem. Jednak odstępne dla wynajmujących a czynsz i rachunki to odrębne tematy, w związku z tym część potencjalnych inwestorów zaczęła zastanawiać się na dużym wzrostem opłacalności inwestycji w mieszkanie. Tu jednak pojawia się problem związany z finansowaniem takiej inwestycji. Wzrost stóp procentowych, który spowodował zwiększenie się kosztów kredytu, jednocześnie zmniejszył zdolność kredytową niemal każdego i choć wynajem mieszkania nadal może przynieść spore korzyści, to coraz mniej osób może sobie pozwolić na ten rodzaj inwestycji.

Obecna sytuacja

Czynniki takie jak wzrost kosztów kredytu, materiałów budowlanych czy cen energii oraz inflacja niewątpliwie wywarły ogromny wpływ na dzisiejszy kształt rynku nieruchomości. W szczególności zmienił się sposób finansowania inwestycji. Jeszcze nieco ponad rok temu koszt zakupu mieszkania czy domu, w pokrywany był z kredytów hipotecznych, jednak dzisiejsza sytuacja sprawiła, że kredyt stanowi jedynie wsparcie inwestycji, a kupujący muszą posiadać własny kapitał. To, w połączeniu z wysokimi kosztami najmu sprawia, że zapewnienie sobie dachu nad głową stało się niezwykle kosztowne. Sytuacja nie jest jednak beznadziejna, wyniki ostatnich miesięcy pokazują, że ceny zakupu mieszkań w większości dużych miast w Polsce wyhamowały i istnieje szansa na ich stabilizacje przez pewien czas. Problem w tym, że jak wiele razy mogliśmy się przekonać, trafne przewidywanie zmian dla rynku nieruchomości jest niezwykle trudne.