Wychodzenie z kryzysu po pandemii koronawirusa to obecnie jeden z głównych problemów, z jakim mierzą się rządy i banki centralne na całym świecie. Znaczna większość gospodarek zdecydowała się na silne wsparcie pieniężne w postaci wielu programów. Jednak ekspansywna polityka monetarna, a także problemy z dostępnością niektórych towarów spowodowały wzrost inflacji.

Przyjęło się sądzić, że banki centralne mogą zwalczać ją głównie za pomocą ustalania stóp procentowych oraz kontroli ilości pieniądza w gospodarce. Jednak, jak przekonuje ekonomia behawioralna, mają one jeszcze jedno narzędzie w walce z wysoką inflacją – oczekiwania inflacyjne.

W tym miejscu artykułu czytelnik powinien poznać ich dokładną definicję, która ułatwiłaby mu lepsze zrozumienie tekstu. Prawda jest jednak okrutna, ponieważ w teorii ekonomii nie istnieje jasne objaśnienie tego pojęcia. Warto jednak zaznaczyć, że mimo trudności definicyjnych, według wielu makroekonomistów oczekiwania inflacyjne są kluczowym narzędziem wykorzystywanym w polityce banków centralnych.

Zadanie dla decydentów tych instytucji jest o tyle trudne, że zdecydowana większość gospodarstw domowych nie interesuje się na bieżąco sytuacją ekonomiczną, jaka panuje w kraju i nie zna numerycznej stopy inflacji, a mimo to ich przewidywania wobec przyszłych zmian cen są znaczące w kształtowaniu się inflacji. Dlatego banki centralne powinny szczególnie wpływać na te oczekiwania, szczególnie gdy zależy im na niskich stopach procentowych pobudzających gospodarkę. Jak jednak kształtować oczekiwania inflacyjne?

Bezpośredni cel inflacyjny

Jednym ze sposobów na zakotwiczenie oczekiwań inflacyjnych jest wyznaczenie bezpośredniego celu inflacyjnego. Pierwszym bankiem centralnym, który zdecydował się na wprowadzenie BCI, był Bank Rezerwy Nowej Zelandii. Miało to miejsce na początku lat 90. XX wieku. Dzięki temu posunięciu nowozelandzkiemu bankowi po dwóch dekadach wysokiej inflacji udało się zbić jej stopę do akceptowanych poziomów.

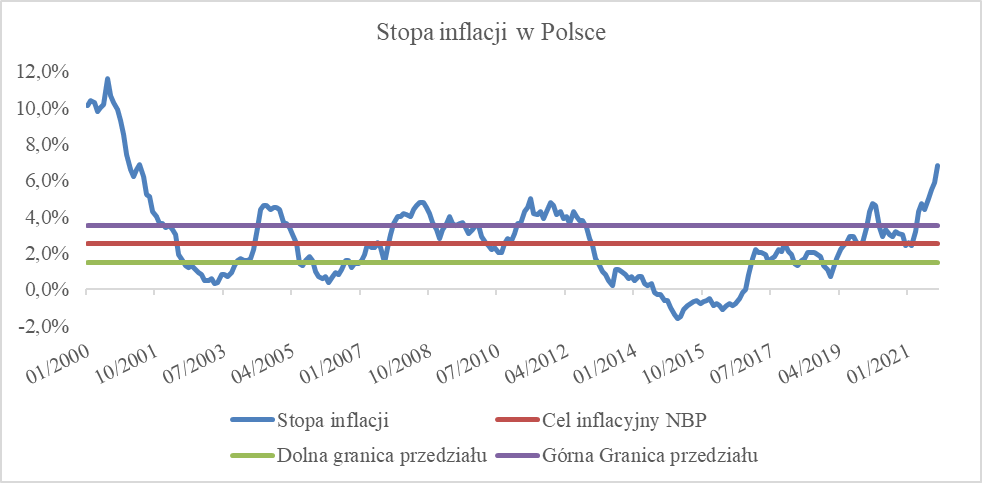

W Polsce ustalony przez NBP bezpośredni cel inflacyjny wynosi 2,5% z możliwym odchyleniem o jeden punkt procentowy w górę lub w dół. Został on ustanowiony na początku 2004 roku. Niestety na przestrzeni lat nie udawało się utrzymywać inflacji w założonym przedziale, a ostatnie odczyty pokazują, że znacznie przebija ona górną granicę tolerancji.

Aby zagwarantować poprawne działanie strategii bezpośredniego celu inflacyjnego, banki centralne muszą zadbać o zachowanie pewnych założeń, które pozwalają na lepszą kontrolę stopy inflacji. Niezbędne jest:

- uznanie stabilności cen jako najważniejszego elementu polityki pieniężnej – oznacza to, że bank centralny odpowiada w głównej mierze za stabilność cen, a nie za stymulowanie wzrostu gospodarczego,

- publiczne ogłoszenie numerycznego celu inflacyjnego, którego zadaniem jest zakorzenienie się w świadomości uczestników rynku i stanowienie „kotwicy”, dotyczącej przyszłych zmian cen w gospodarce,

- uwzględnianie wielu wskaźników makroekonomicznych w celu lepszego prognozowania zmian cen w gospodarce – banki centralne powinny szybko reagować na przekształcenia gospodarcze, które mogą stanowić potencjalne powody do wzrostu stopy inflacji.

Ostanie dwa elementy są ze sobą powiązane. Chodzi w nich o zachowanie standardów dobrego zarządzania (good governance) przezbanki centralne. Ich ważną cechą jest przejrzystość, która powinna przejawiać się w odpowiedniej komunikacji z otoczeniem. Konieczne jest wysyłanie rynkowi spójnych i jasnych komunikatów, a także skuteczne wywiązywanie się z wyznaczonych celów. Drugi aspekt good governace to kontrola demokratyczna banków centralnych, której celem jest obdarzenie ich dużą niezależnością, niezbędną do prowadzenia skutecznej polityki monetarnej.

Forward guidance

Narzędziem, które pozwala na odpowiednią komunikację z rynkiem, a zatem może wpłynąć na oczekiwania inflacyjne, jest forward guidance. Na czym ono polega? Najprościej rzecz ujmując, przedstawiciele banków centralnych na swoich wystąpieniach przedstawiają plany dotyczące przyszłej polityki banku centralnego, a konkretnie planowanych podwyżek lub obniżek stóp procentowych. Dodatkowo w świat przekazywane są informacje dotyczące gospodarki danego państwa, dzięki czemu uczestnicy mogą poznać jej aktualny stan. Jest to sposób korzystny dla banków emisyjnych, ale i dla uczestników rynku, którzy mogą podejmować przyszłe decyzje inwestycyjne na podstawie wyraźnie określonego stanowiska banku centralnego.

Czy inflacja pozostanie z nami na dłużej?

Obecnie wielu ekonomistów zastanawia się, jak poradzić sobie z problemem wysokiej stopy inflacji w Polsce i na świecie. Chcąc zachować niskie stopy procentowe oraz duże wsparcie monetarne, banki centralne muszą reagować innymi kanałami, aby skutecznie stłumić inflację.

Jednak nauka o bankowości centralnej wciąż się rozwija i do mainstreamu wchodzą nowe pomysły na prowadzenie polityki monetarnej. Konieczne jest więc, aby banki centralne z całego świata nie wykluczały korzystania z niestandardowych narzędzi polityki monetarnej – w tych niestandardowych dla gospodarki czasach.