W trzecim kwartale coraz mocniej do głosu zaczęły dochodzić negatywne strony pandemicznej odbudowy gospodarek. Towarzysząca wzrostowi gospodarczemu inflacja wpływała na decyzje konsumentów oraz osłabiała wartość ich oszczędności, a także otrzymywanych zarobków. W krajach Unii, po wielu latach powróciła groźba pojawienia się dwucyfrowej stopy inflacji.

Groźba utraty oszczędności sprawiała, że szukając wyższej stopy zwrotu, więcej osób próbowało dokonać odpowiedniej alokacji swoich środków na rynku kapitałowym. Zwiększony popyt na akcje napędzał wzrost wyceny spółek, co doprowadziło do znacznych wzrostów notowań giełdowych indeksów.

Inflacja zagrożeniem dla portfeli

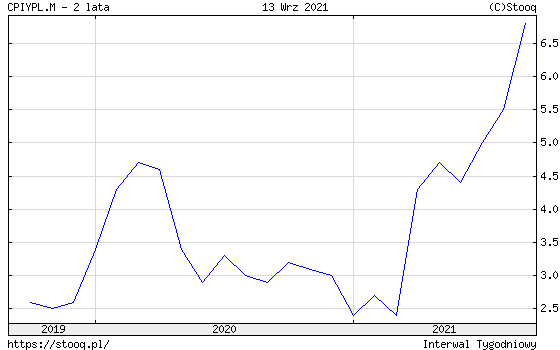

Subiektywne wrażenie wzrostu cen towarów i usług znajduje swoje potwierdzenie w odczytach wskaźników inflacyjnych. Mierzony przez Główny Urząd Statystyczny indeks cen konsumpcyjnych we wrześniu wyniósł 5,9%. Miesiąc później ceny rosły już w przeciętnym rocznym tempie 6.8%. Podobne wartości przyjmował obliczany przez Eurostat zharmonizowany wskaźnik cen dóbr i usług konsumpcyjnych (HICP). Za ostatni miesiąc trzeciego kwartału wyniósł on 5,6% i był trzecim najwyższym wynikiem w Strefie Euro. W większości krajów zachodniej Europy, w tym w Polsce są to najwyższe wyniki od kilkunastu lub nawet kilkudziesięciu lat. Wpływ zmian cen na wybory konsumentów jest tym mocniej odczuwalny, im bardziej podstawowych towarów on dotyczy. Dane inflacyjne w rozbiciu na grupy towarowe pokazują, że najsilniej rosną ceny artykułów podstawowych. Szczególnie wyróżniają się ceny energii oraz paliw, jednakże również wiele artykułów spożywczych silnie zdrożało. W wielu krajach rośnie niezadowolenie społeczne, wynikające z poziomu cen. Niektóre państwa wprowadzają doraźne obniżki podatków, zaś w innych sytuacja gospodarcza, w której na konsumentów nakładany jest wysoki podatek inflacyjny jest przedstawiana jako korzystna dla stanu finansów publicznych.

Końcem listopada swoje propozycje walki ze wzrostem poziomu cen przedstawił polski rząd. Premier Mateusz Morawiecki zapowiedział tymczasowe obniżenie stawek podatków pośrednich na energię elektryczną, gaz oraz paliwa. Eksperci spodziewają się, że wdrożenie tych zmian będzie miało umiarkowany wpływ na procesy gospodarcze. Szacują, że pakiet antyinflacyjny obniży maksymalny poziom stopy inflacji o około 0.5 pp., jednocześnie wydłużając długość trwania okresu podwyższonej inflacji.

Wiele będzie również zależało od decyzji Rady Polityki Pieniężnej. Obecny poziom stóp procentowych z pewnością będzie ulegał dalszym zmianom. Jednakże, na wskutek polityki informacyjnej organów odpowiedzialnych za prowadzenie polityki pieniężnej, jest niemal niemożliwym oszacować, o ile punktów bazowych będą one podnoszone.

Średniaki liderami wzrostu

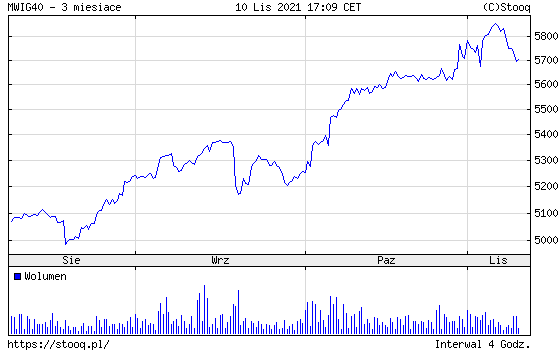

Końcówka lata okazała się być bardzo korzystną dla polskiego rynku kapitałowego. Wysoką stopą zwrotu w okresie sierpień – październik mógł pochwalić się mWIG40, którego wartość wzrosła aż o 15,7 proc.. Oznacza to, że omawiany indeks wyznaczył swoje nowe historyczne maksima, przekraczając próg 5800 punktów. Głównymi motorami wzrostu były notowania banków, które w oczach inwestorów zyskiwały na atrakcyjności ze względu na bardzo prawdopodobne kolejne podwyżki stóp procentowych. Co więcej, w skład mWIG40 wchodzą spółki takie jak Asbis, Kruk, czy Mabion, których stopy zwrotu YTD są trzycyfrowe.

Kwartalni zwycięzcy i pokonani na GPW

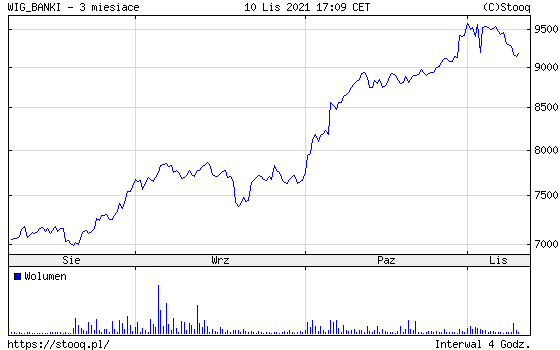

W ostatnim kwartale mianem zdecydowanego lidera wzrostów wśród indeksów sektorowych mógł poszczycić się WIG-BANKI, który zbliżył się do swoich historycznych szczytów sprzed 14 lat. Od ponad roku zauważalny był wzrost notowań indeksu – z poziomu 3084,42 pkt. do 9547,31 pkt., co nie tylko przełożyło się na zyski dla wspominanego indeksu banków, ale i całego indeksu WIG20. Przyczyną skali wzrostów w dużej mierze było przezwyciężanie skutków pandemii, które dotkliwie wpłynęły na ten sektor. Działaniami podjętymi przez banki były m.in. cyfryzacja usług, cięcie kosztów operacyjnych czy ograniczanie ryzyka kredytowego. Dodając do tego długo oczekiwane wzrosty stóp procentowych tj. podwyżkę stopy referencyjnej NBP o 0,4 pkt proc. do poziomu 0,5% w październiku, a następnie o 0,75 pkt proc. do poziomu 1,25% w listopadzie, powstał nam pełny obraz argumentujący istnienie hossy w tej branży.

Choć większość indeksów sektorowych wykazywała w ubiegłym kwartale dodatnie stopy zwrotu, to jednak nie wszystkie zakończyły ten okres z wartością wyższą od początkowej. Pośród przegranych ostatnich 3 miesięcy możemy wyróżnić indeks WIG-GORNIC oraz WIG-GAMES. Traciły one kolejno 17,18% oraz 9,38%, przy czym indeks sektora górniczego, w przeciwieństwie do indeksu sektora gier, wykazywał częstsze zmiany znaku w indeksie. Spadki indeksu sektora górnictwa można powiązać z ciągłymi spekulacjami na rynku surowców.

Kolejni debiutanci trafiają na parkiet – kto będzie następny?

Przyglądając się spółkom, które w minionym roku zawitały na GPW, największy sukces odnotowały Answear.com i Pepco Group. Po długiej przerwie od debiutów w ostatnim kwartale coraz bardziej realny stawał się debiut kolejnej spółki. Mowa mianowicie o PolTREG’u – spółce z sektora biotechnologii, będącej światowym pionierem zajmującym się terapiami komórkowymi. Oparte są one na Tregach, czyli najbardziej zaawansowanych badaniach klinicznych na świecie, mających za zadanie leczyć cukrzycę typu I u dzieci oraz stwardnienie rozsiane. Jak podaje spółka, środki pozyskane z emisji nowych akcji, czyli blisko 100 mln zł, mają zostać przeznaczone na realizację celów strategicznych spółki oraz na sfinansowanie zaplecza badawczo-rozwojowego.

W najbliższych miesiącach można spodziewać się debiutów takich podmiotów jak Big Cheese Studio, STS Holding, Emitel, Spyrosoft czy MedApp.

Surowcowa gra Rosji

Nadejście chłodnej aury do Europy przyniosło przyspieszenie tempa wzrostu cen surowców energetycznych. Przykładem drastycznej zmiany ich rynkowej wartości jest gaz ziemny. Wysoka zmienność nie wynikała jedynie z wysokiego zapotrzebowania, ale także z najniższych zapasów tego surowca w europejskich magazynach od dekady.

Gaz mógłby potanieć, jeżeli dostarczono by na rynek odpowiednią jego ilość. Jednak Rosja która zaspokaja prawie połowę europejskiego zapotrzebowania nadal nie zdecydowała się na wystarczające odkręcenie kurka. Według wielu komentatorów, Kreml wykorzystuje swoją pozycję do szantażu politycznego. Rosjanie chcą pokazać Europie, że potrzebuje ona uruchomienia Nord Stream 2 do uspokojenia rynku i zapewnienia ciągłości dostaw. Mimo to, w październiku Wladimir Putin nakazał Gazpromowi uzupełnienie sowich magazynów na terenie Unii Europejskiej. Warto w tym miejscu zaznaczyć, że gigant paliwowy zwleka z wykonaniem polecenia. Po interwencji rosyjskiego przywódcy rynek zareagował krótkotrwałą zniżką cen, które jednak szybko wróciły do dwukrotnie wyższych poziomów niż w listopadzie 2020 roku.

Upadki gigantów nieruchomości

Określenie “too big to fall”, które było popularne w świecie zachodnim w czasie trwania kryzysu finansowego w 2008, tym razem kojarzone jest z Chińską Republiką Ludową ze względu na problemy największego chińskiego dewelopera, czyli Evergrande. Spółka może “pochwalić się” zadłużeniem o wartości ponad 300 mld USD (dla porównania dług publiczny Polski to ok. 364 mld USD). Jednak problemy Evergrande zaczęły się dużo wcześniej.

Ze względu na regulacje chińskiego rządu, które miały złagodzić bańkę na rozgrzanym chińskim rynku, akcje spółki spadły w ostatnim roku o 90%. Obecnie spółka boryka się z problemem wykupu swoich obligacji, a fatalna sytuacja finansowa sprawia, że Evergrande może nie mieć szans na zaciągnięcie kolejnych zobowiązań.

Coraz poważniejsze zawirowania na chińskim rynku nieruchomości mogą przełożyć się na globalną gospodarkę. Przede wszystkim spadnie tempo wzrostu globalnego PKB, które w znacznym stopniu jest uzależnione od gospodarki chińskiej. Z raportu UBS wynika, że ze względu na kryzys na rynku nieruchomościowym tempo wzrostu PKB Chin spadnie o 2,5 pkt procentowego, a każdy 1 pkt procentowy mniej we wzroście chińskiego PKB to 0,3 pkt procentowego mniej we wzroście globalnego PKB.

Problemy z chińskim rynkiem nieruchomości rozlały się na inne kraje. Jedną z ofiar upadku Evergrande może zostać Australia, która jest dużym dostawcą żelaza na rynek chiński. Szacuje się, że około 60% importowanej przez Chiny stali pochodzi właśnie z Australii. Na kryzysie mogą ucierpieć także inne kraje takie jak Chile, Brazylia, Wietnam, Malezja, Tajwan i Korea, które są dostawcami surowców na chiński rynek.

Nie należy zapominać także o instytucjach finansowych z Europy i USA, które są wierzycielami bądź akcjonariuszami spółki Evergrande. Ze względu na ciężkie przepisy panujące na chińskim rynku kapitału spółki zagraniczne zabezpieczają się przed ewentualną niewypłacalnością poprzez kupowanie obligacji przez spółki celowe tzw. SPV-y, które są pod kontrolą finansową spółki matki. Jednak mimo wprowadzenia takich zabezpieczaniem inwestorzy mogą odzyskać średnio 23,7% zainwestowanej gotówki.

Jednak nie tylko Evergrande ma problemy z wypłacalnością wobec swoich wierzycieli. Kaisa Group to kolejny chiński deweloper, który w ostatnich dniach nie był w stanie spłacić swojego długu. Powstaje więc pytanie, jak zachowają się chińskie władze, które prowadzą coraz śmielszą politykę ingerowania w duże krajowe spółki. Z jednej strony rządzący mogą kierować się zasadami rynkowi i pozwolić spółce upaść, z drugiej zaś istnieje ryzyko “przelania się” kryzysu na całą chińską gospodarkę. Dodatkowo chińskie władze mogą dać sygnał zagranicznym inwestorom, że istnieje podwyższone ryzyku inwestowania w Chinach, co może spowodować problemy dla chińskich firm w przyszłości.

Rynek surowców

Silny popyt ze strony przemysłu, a także problemy związane z zablokowaniem łańcuchów dostaw wywindowały ceny towarów do najwyższych poziomów w ostatnich latach. Jednym z takich surowców jest żelazo, które jest głównym składnikiem stali potrzebnej m.in. w budownictwie. W lipcu cena kontraktu terminowego na żelazo 62% wynosiła 180 USD za tonę.

Wzrosty kontynuowały także ropa Brent oraz WTI. Notowania obu gatunków wzrosły w ostatnim roku o 100%. Wysokie ceny ropy naftowej przekładały się na ceny na stacjach benzynowych.

Nieoczekiwanym hitem inwestycyjnym na rynku surowców okazało się drewno. Na początku pandemii tartaki były zmuszone przerwać swoje prace, co znacznie przyczyniło się do spadku podaży tego surowca na rynku. Dodatkowo ogromny popyt w USA sprawił, że w maju cena drewna znalazła się na historycznie wysokich poziomach, osiągając blisko 1700 USD za 1000 stóp deskowych (ok. 0,002360 m3).

Początek listopada należał jednak do złota, które odrabiało straty po wrześniowych spadkach. W tym czasie cena złota wzrosła o 4,5%. Głównym paliwem do wzrostów notowań złota była wysoka inflacja w Stanach Zjednoczonych, która okazała się wyższa od oczekiwań. Wraz ze wzrostem ceny złota rosły ceny innych metali szlachetnych, takich jak srebro i platyna.